外币评估配置及操作方法 本文主要讲述外币评估系统逻辑和会计实务的处理

外币评估,从字面上来讲就是期末根据外汇市场的实际汇率对企业的资产负债作重估

通常,外币评估的范围包括外币现金、银行存款类科目和未清项管理科目(应收应付等)

对外币重估的目的是为了期末出具企业报表时点,反映出企业实际的资产负债情况

如果跳过一个月不做外币重估,次月再做也是OK 的

但是漏掉的那个月,三大报表应该是不能通过审计的

根据最新会计准则,企业在外币业务发生时,应该当采用交易日的即期汇率将外币金额折算成本位币金额入账

如果汇率波动不大,可以采用与交易日即期汇率近似的汇率折算

这个近似汇率就是当期平均兑换汇率M

另外,通常还有PEND汇率类型,它是用来月末外汇重估用到的,有效日期一般为月末最后一天

下面开始介绍外币评估的系统配置和业务操作

在讲这些内容之前,先从实务层面举个例子来解释外币评估

比如某企业4 月10 日出口一批商品到国外,当它出具发票给外国客户时,财务记账:(假如当天汇率为6

2) DR 应收账款(客户) 1000USD 620CNY CR 主营业务收入 1000USD 620CNY 到了4 月底时企业要出具资产负债表,但仍然没有收到客户货款

假如当天汇率为6

系统执行外币评估后产生重估凭证: DR 财务费用-汇兑损益 0USD 30CNY CR 应收账款调整 0USD 30CNY 当然,如果汇率上升的话,会计分录则是相反方向

通常,对于外币现金和银行存款类科目进行重估产生的凭证次月冲回或者不冲回都没有影响

但是对于像应收应付这样的未清项管理科目,应该都对重估凭证次月冲回

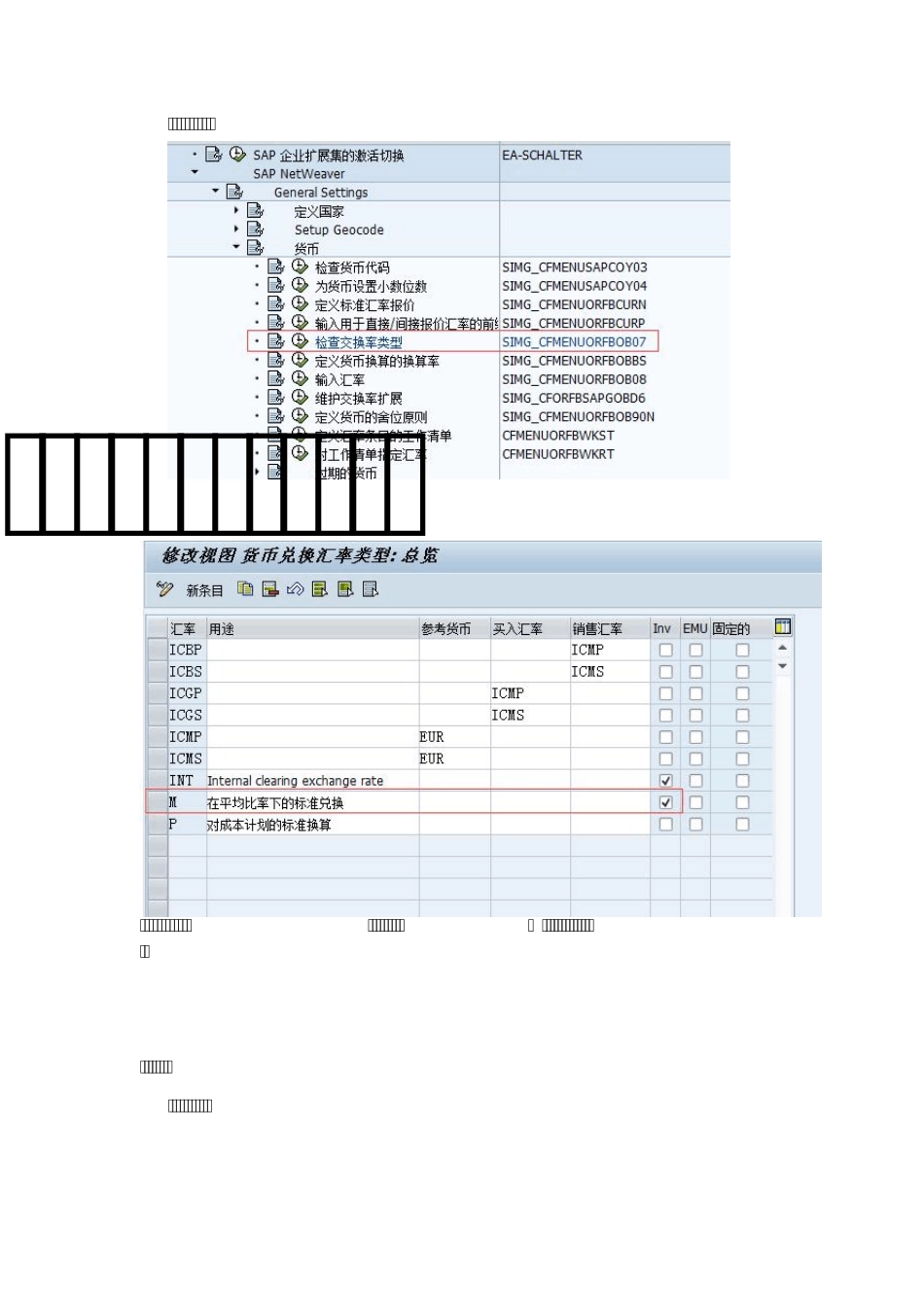

外币评估配置: 1.定义外币重估的汇率类型 QQ:315396901 T-code:OB07 我们一般使用的是汇率类型M,如上所示,维护M 平均比率下的兑换评估汇率类型

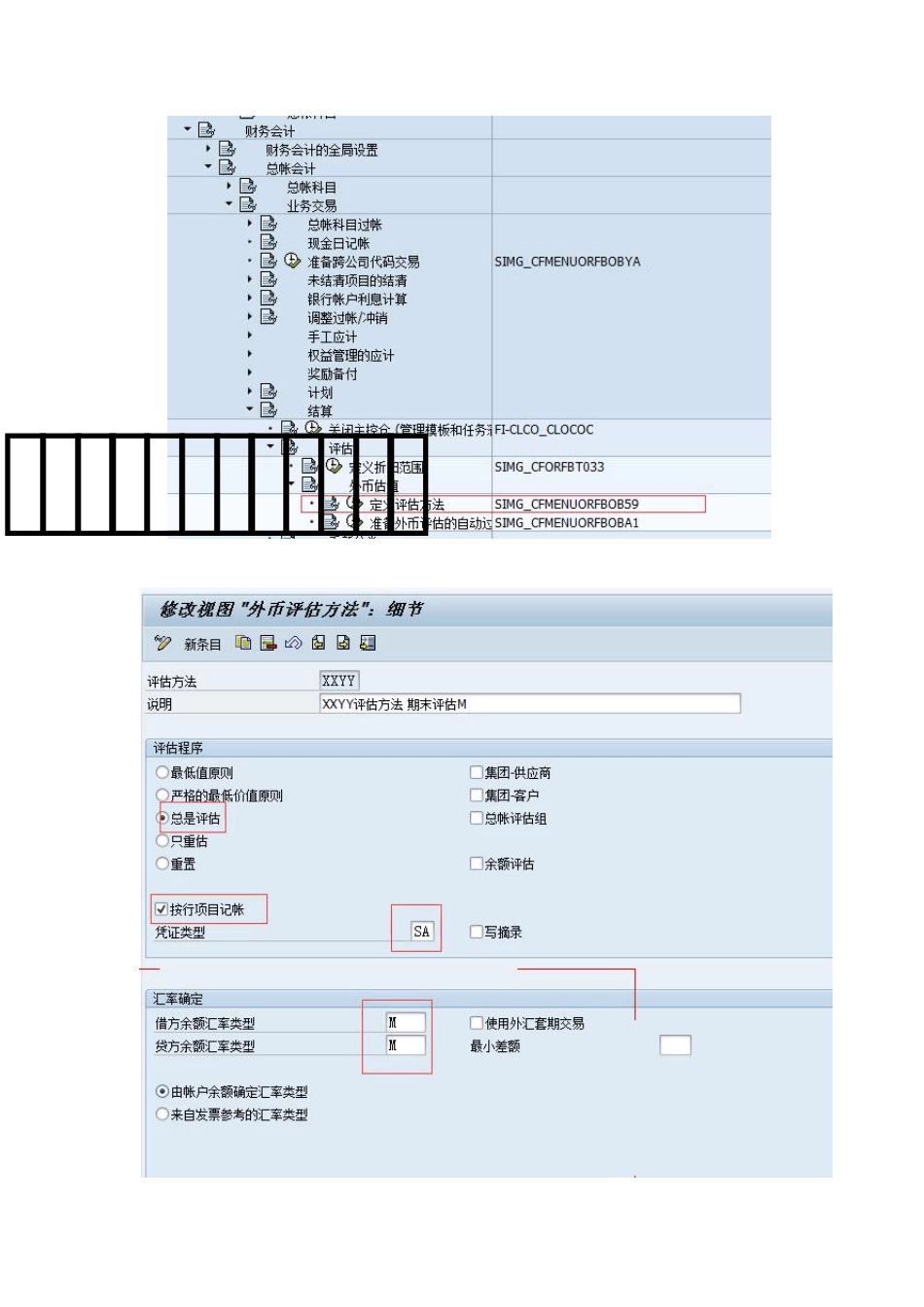

2.定义评估方法 T-code:OB