时间序列分析Ⅲ—GARCH 模型 (一)GRACH 模型 即自回归条件异方差模型,是金融市场中广泛应用的一种特殊非线性模型

1982 年,R

Engle 在研究英国通货膨胀率序列规律时提出 ARCH模型,其核心思想是残差项的条件方差依赖于它的前期值的大小

1986 年,Bollerslev 在 ARCH 模型基础上对方差的表现形式进行了线性扩展,并形成了更为广泛的 GARCH 模型

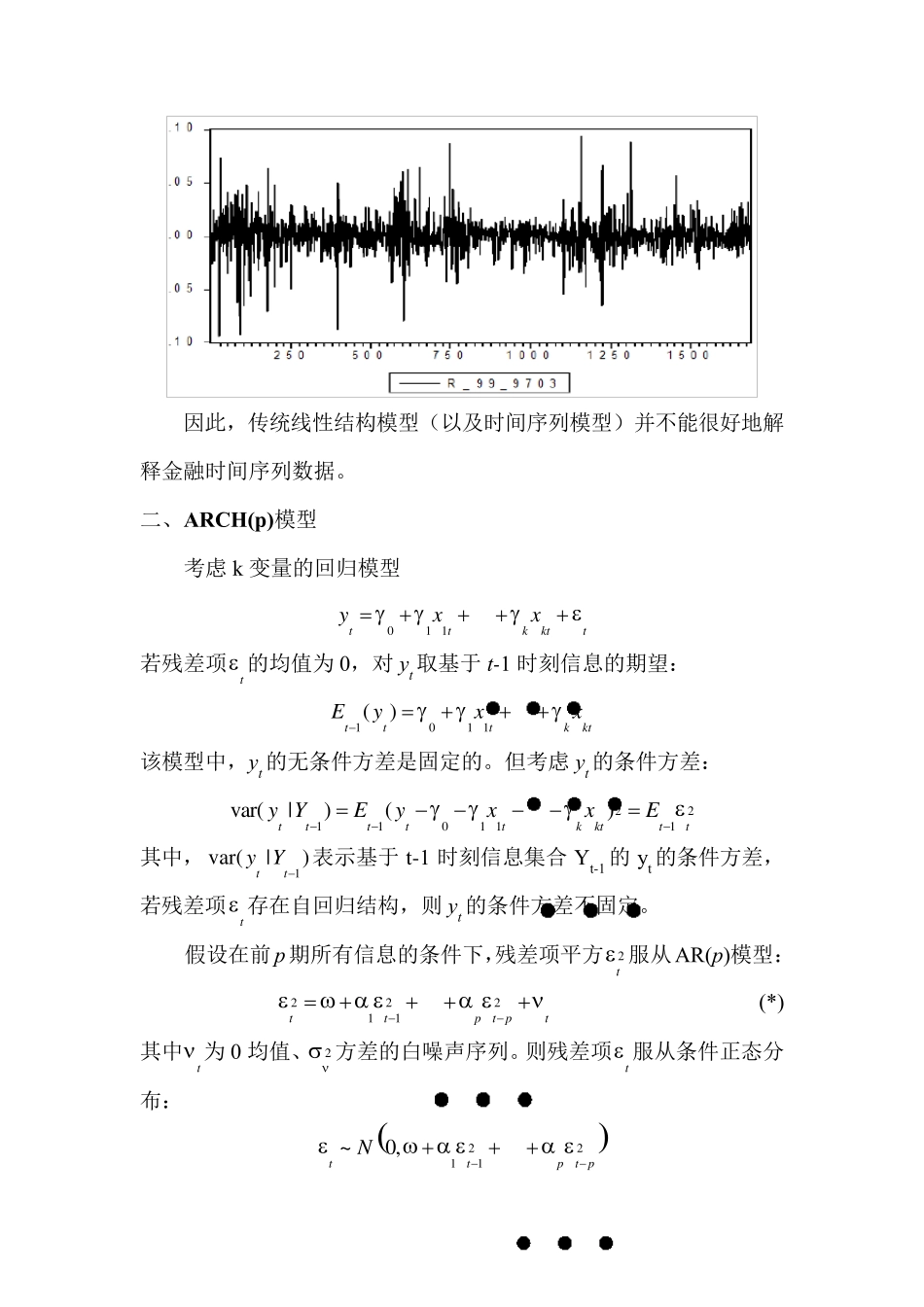

一、金融时间序列的异方差性特征 金融时间序列,无恒定均值(非平稳性),呈现出阶段性的相对平稳的同时,往往伴随着出现剧烈的波动性;具有明显的异方差(方差随时间变化而变化)特征: 尖峰厚尾:金融资产收益呈现厚尾和在均值处呈现过度波峰; 波动丛聚性:金融市场波动往往呈现簇状倾向,即波动的当期水平往往与它最近的前些时期水平存在正相关关系

杠杆效应:指价格大幅度下降后往往会出现同样幅度价格上升的倾向

因此,传统线性结构模型(以及时间序列模型)并不能很好地解释金融时间序列数据

二、ARCH(p)模型 考虑 k 变量的回归模型 01 1ttkkttyxx 若残差项t 的均值为 0,对 y t 取基于 t-1 时刻信息的期望: 101 1()tttkktEyxx 该模型中,y t 的无条件方差是固定的

但考虑 y t 的条件方差: 221101 11var(|)()tttttkktttyYEyxxE 其中,1var(|)ttyY 表示基于 t-1 时刻信息集合 Yt-1 的 y t 的条件方差,若残差项t 存在自回归结构,则 y t 的条件方差不固定

假设在前p期所有信息的条件下,残差项平方2t 服从AR(p)模型: 22211ttpt pt (*) 其中t 为 0 均值、2 方差的