1 主要税种与相关经济指标对比分析方法 理论上来说,各税种、税目收入与其税基对比分析最为合理,但实际上在现有经济统计信息中这些数据很难取得,只能选取一些相关系数较高的指标作为参照

税收与经济进行对比的方法主要有两类:一类是绝对数比较,主要用税负表示;一类是相对数比较,主要用弹性表示

通过对税负、弹性做纵向和横向、宏观与微观的对比分析,深入剖析税收形势及变化趋势

一般地,税负适用于较长时期税收与经济关系研究,而弹性则普遍适用于月、季、年等各个时期的对比分析

在实际工作中,判断税收与经济发展是否协调,弹性是最为常用的指标,这也是下面着重介绍的内容

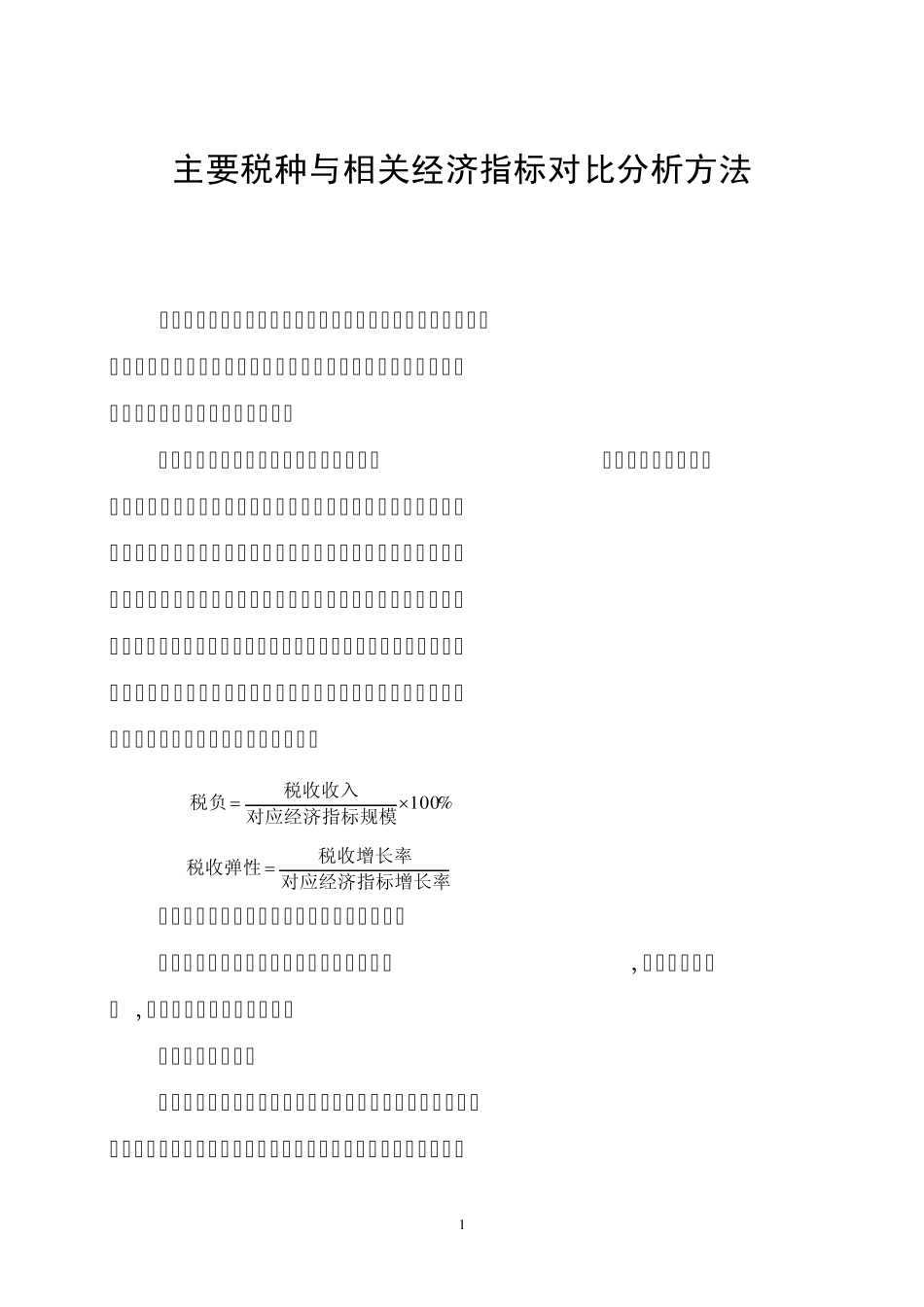

%100 对应经济指标规模税收收入税负 对应经济指标增长率税收增长率税收弹性 一、国内增值税与相关经济指标对比分析方法 国内增值税由工业增值税与商业增值税组成,二者的税基不同 ,对比的参照指标也不相同

(一)工业增值税 工业增值税对应的经济指标为工业增加值,二者关系较为密切

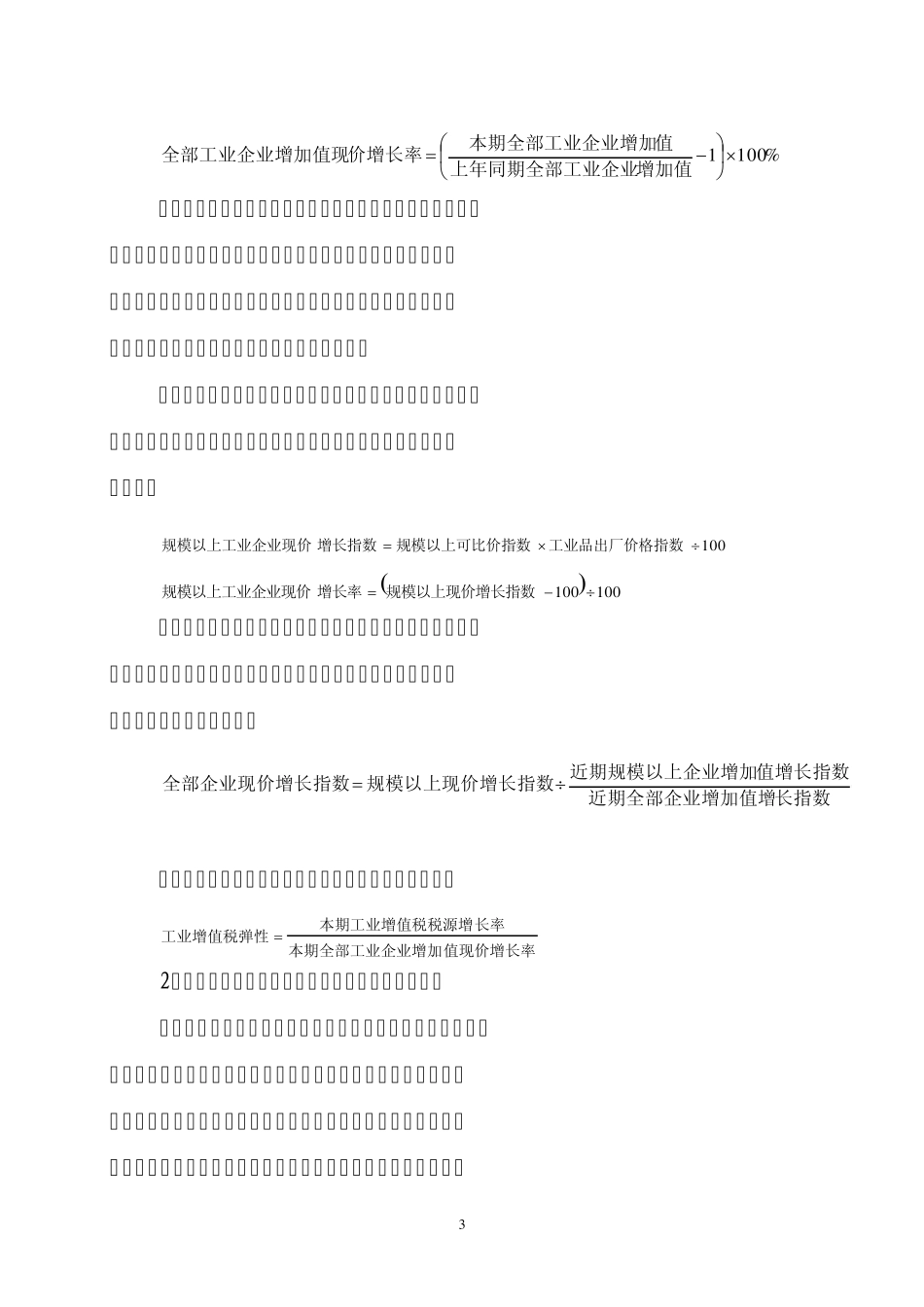

进行工业增值税与工业增加值对比分析,可从两个方面进行: 2 一是增值税税源与全部工业增加值的对比;二是工业增值税直接收入与内销部分工业增加值进行对比

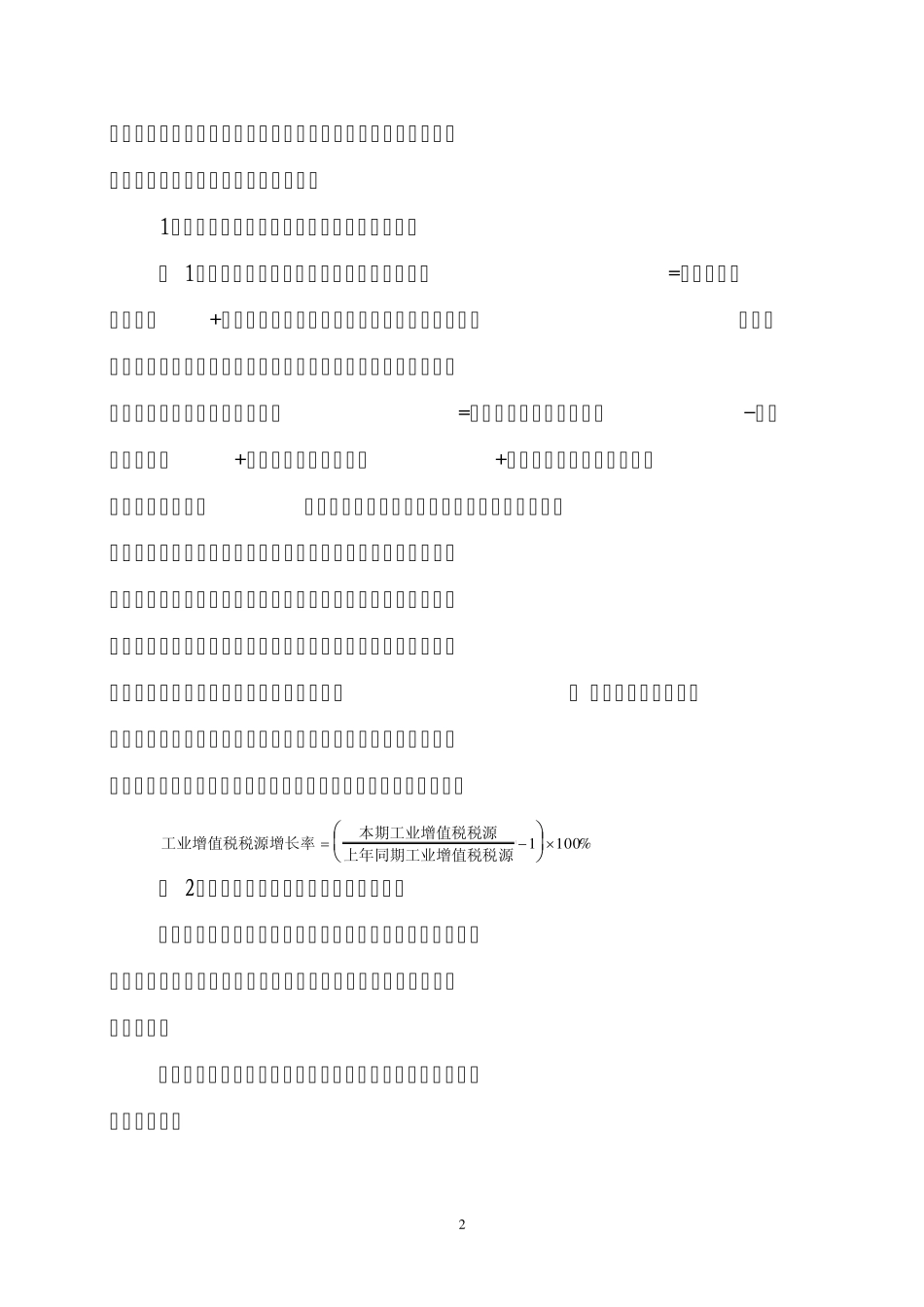

1.工业增值税税源与全部工业增加值对比分析 ( 1)工业增值税税源的确定

本期增值税税源=本期应征工业增值税+本期自营出口生产企业出口货物发生的免抵额

当没有或不能及时取得应征数时,也可在入库数的基础上进行调整视同税源,公式为:本期增值税税源=本期工业增值税直接入库-本期非即期收入+本期新发生欠税和缓税+本期免抵额

在分析时之所以考虑免抵因素,主要是因为近年来生产企业外贸出口增长较快,免抵额大大增加,成为影响增值税收入变动的一个重要因素

鉴于增值税应征数中未对免抵情况进行核算,在进行税源对比时需要将当期出口发生的免抵额加上才更加合理(不宜加调库数,因为实际调库收入并非本期企业出口带来的)