下载后可任意编辑2024 年中国便利店市场进展现状及行业前景预测 便利店零售业态起源于美国,继而衍生出两个分支,即加油站型便利店与传统型便利店,前者在在地域宽阔且汽车普及的欧美地区较为盛行;后者则受人口密度、消费习惯及人均收入的综合影响,在日本、台湾等亚洲诸国得以进展成熟

一、中国便利店市场进展现状 人均 GDP 与零售业态的生命周期密切相关

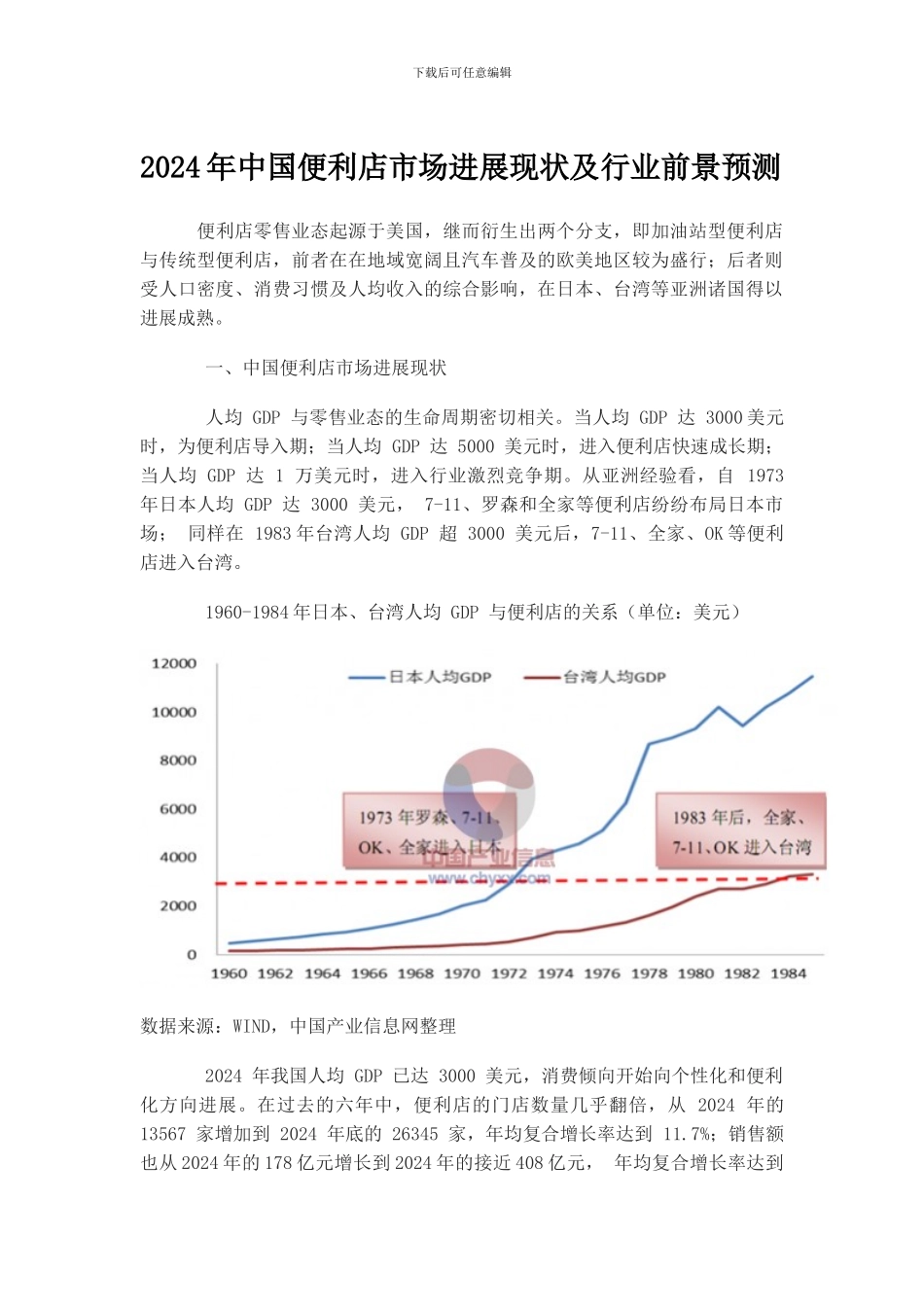

当人均 GDP 达 3000 美元时,为便利店导入期;当人均 GDP 达 5000 美元时,进入便利店快速成长期;当人均 GDP 达 1 万美元时,进入行业激烈竞争期

从亚洲经验看,自 1973 年日本人均 GDP 达 3000 美元, 7-11、罗森和全家等便利店纷纷布局日本市场; 同样在 1983 年台湾人均 GDP 超 3000 美元后,7-11、全家、OK 等便利店进入台湾

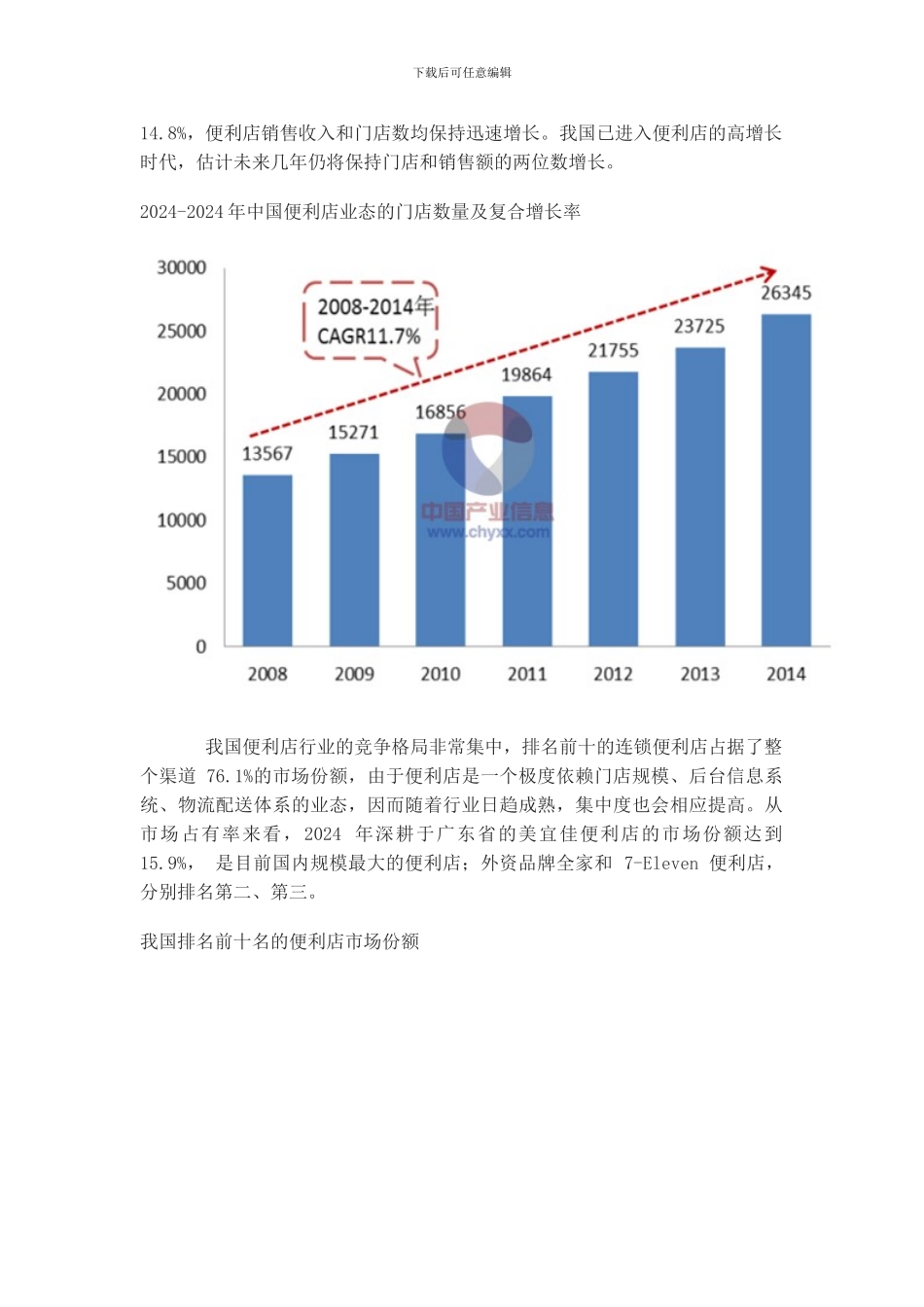

1960-1984 年日本、台湾人均 GDP 与便利店的关系(单位:美元)数据来源:WIND,中国产业信息网整理 2024 年我国人均 GDP 已达 3000 美元,消费倾向开始向个性化和便利化方向进展

在过去的六年中,便利店的门店数量几乎翻倍,从 2024 年的 13567 家增加到 2024 年底的 26345 家,年均复合增长率达到 11

7%;销售额也从 2024 年的 178 亿元增长到 2024 年的接近 408 亿元, 年均复合增长率达到下载后可任意编辑14

8%,便利店销售收入和门店数均保持迅速增长

我国已进入便利店的高增长时代,估计未来几年仍将保持门店和销售额的两位数增长

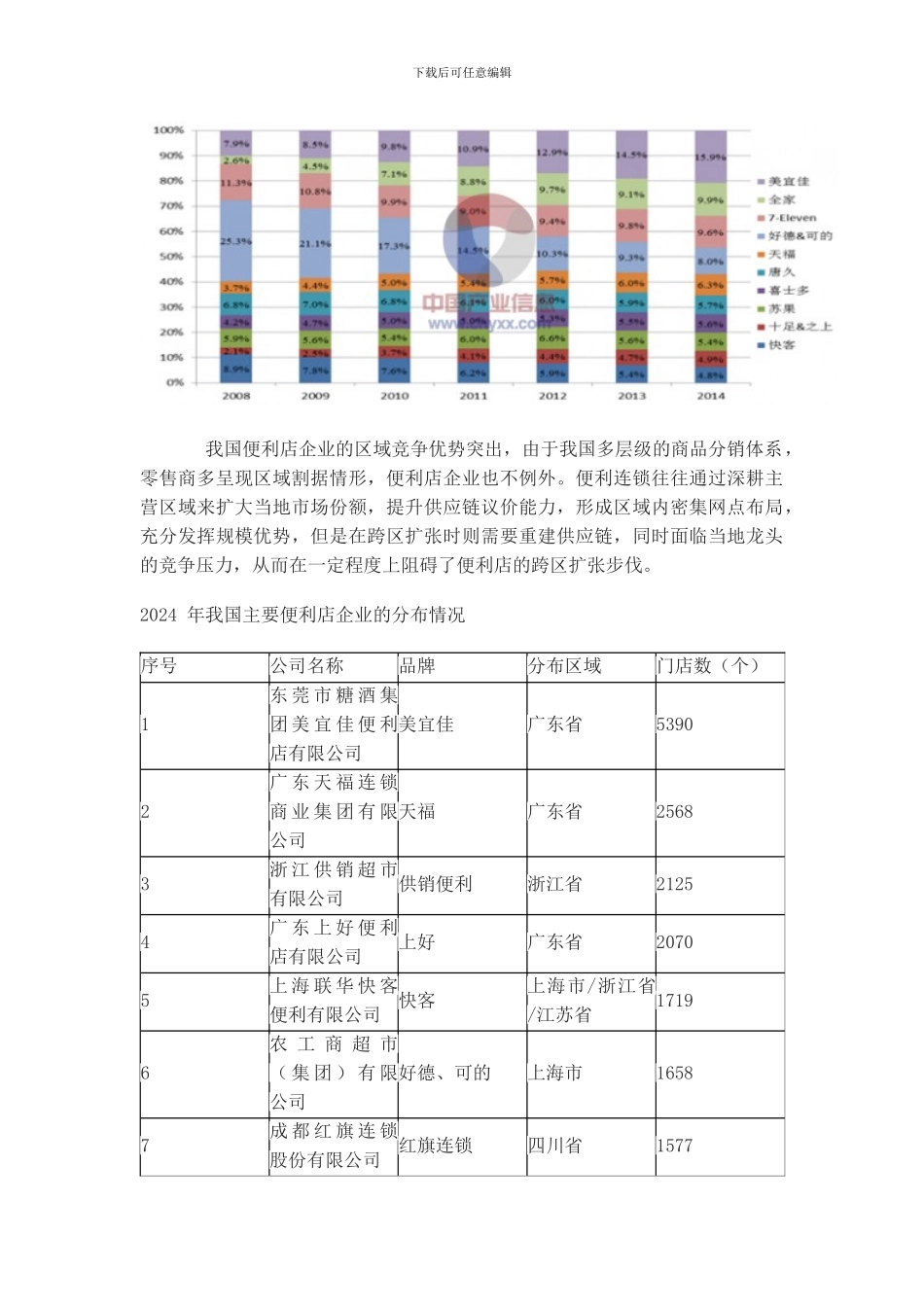

2024-2024 年中国便利店业态的门店数量及复合增长率 我国便利店行业的竞争格局非常集中,排名前十的连锁便利店占据了整个渠道 76

1%的市场份额,由于便利店是一个极度依赖门店规模、后台信息系统、物流配送体系的业态,因而随着行业日趋成熟,集中度也会相应提高