中国房地产政策调控分析房地产泡沫房地产泡沫是泡沫的一种,是以房地产为载体的泡沫经济,是指由于房地产投机引起的房地产价格与价值严重背离,市场价格脱离了实际使用者支撑的情况

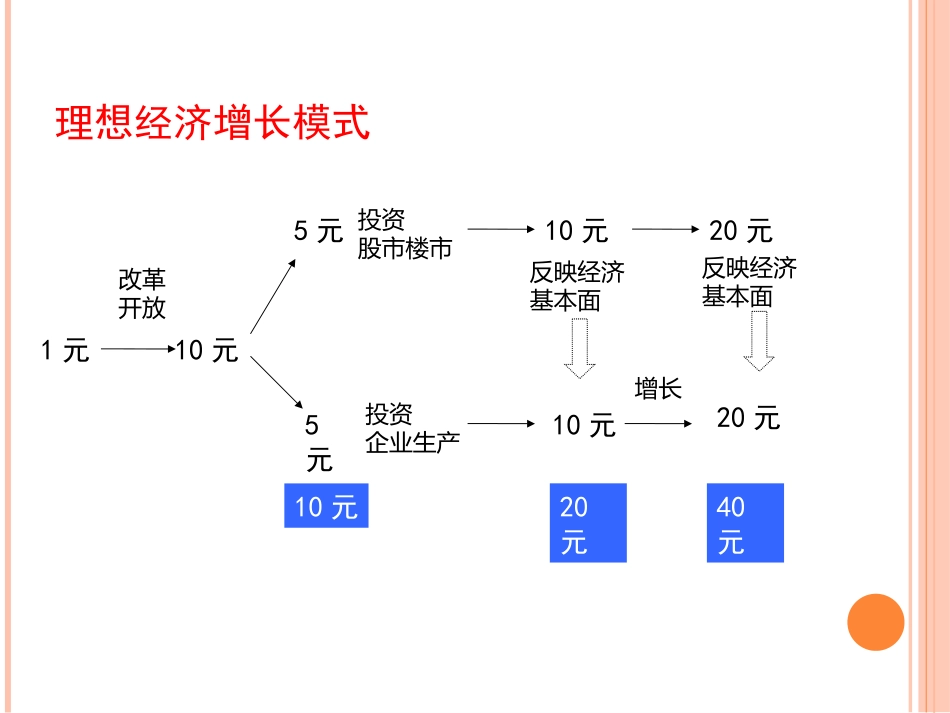

理想经济增长模式1元10元5元5元投资股市楼市投资企业生产10元10元改革开放反映经济基本面20元20元增长10元20元40元反映经济基本面泡沫经济增长模式1元10元5元5元投资股市楼市投资企业生产5元15元改革开放泡沫开始形成0元20元10元20元20元在实体经济未增长前楼市股市大涨不做企业全部投资楼市股市5元刺破泡沫0元5元二、历史上三次房地产危机美国房地产泡沫:7

5万人口的城市竟出现2

5万名地产经纪人日本房地产泡沫:东京都一地的地价超过了美国全国地价总和东南亚、香港房地产泡沫:香港业主平均损失267万港元五、对商业银行的影响近年来,随着房地产的不断升温,假按揭现象十分严重

不少房地产开发企业组织非真实购房的自然人利用虚假的资料向商业银行信贷资金用于项目开发、生产经营、或融资

对银行而言,住房贷款业务正在成为银行业新的经济增长点

各商业银行都在争食这块颇有油水的蛋糕

以工商银行为例

2011年工行煮饭贷款形成的利润达50亿元

从资产质量看,住房开发贷款收息率达到94

2%,个人住房贷款收息率达98

图示1:日本六大城市房价(1982年3月一2002年3月)一、中国的房地产价格是虚高的,尤其表现在一线城市此点无论用“租售比”还是“房价收入比”来衡量,都只能得出肯定的答案

比如一般认为良性运行的房地产市场,租售比为1:200到1:300,房价收入比为4至6倍

我们看北京的情况

现在北京五环内新盘均价已达3万,一套两居面积80平方米,总价需240万,而月租金不过4000元(略高于市价)

假设房主是一对夫妇,他们年收入合计12万元(略高于北京平均职工工资)

可以得到北京的租售比为1:600