下载后可任意编辑第二章 支付结算法律制度第一节 支付结算概述一、支付结算的概念和特征(一)概念1

支付结算,是指单位、个人在社会经济活动中使用票据、信用卡和结算凭证进行货币给付及其资金清算的行为

其主要功能是完成资金从一方当事人向另一方当事人的转移

主体:银行、单位、个人3

支付结算和资金清算的中介机构:银行注意:这里说的银行,包括银行、城市信用合作社、农村信用合作社

(二)特征1

支付结算必须通过中国人民银行批准的金融机构进行,未经中国人民银行批准的非银行金融机构和其他单位不得作为中介机构经营支付结算业务;2

支付结算是一种要式行为;3

支付结算的发生取决于委托人的意志;4

支付结算实行统一管理和分级管理相结合的管理体制;5

支付结算必须依法进行

二、支付结算的基本原则(一)恪守信用,履约付款;(二)谁的钱进谁的账,由谁支配;(三)银行不垫款

三、支付结算的主要支付工具汇票、本票、支票、信用卡、汇兑、托收承付、委托收款等

四、支付结算的主要法律依据我国关于支付结算方面的法律、法规和制度,主要包括:《人民币银行结算账户管理办法》、《票据法》、《国内信用证结算办法》、《票据管理实施办法》、《支付结算办法》和《银行卡业务管理办法》等

五、办理止付结算的具体要求(重点)(一)单位、个人和银行应当根据《人民币银行结算账户管理办法》的规定开立、使用账户

(二)单位、个人和银行办理支付结算必须使用按中国人民银行统一规定印制的票据和结算凭证

未使用中国人民银行统一规定格式的结算凭证,银行不予受理

(三)票据和结算凭证上的签章和其他记载事项应当真实,不得伪造、变造

(四)填写票据和结算凭证应当法律规范,做到要素齐全、数字正确、字迹清楚、不错不漏、不潦草,防止涂改

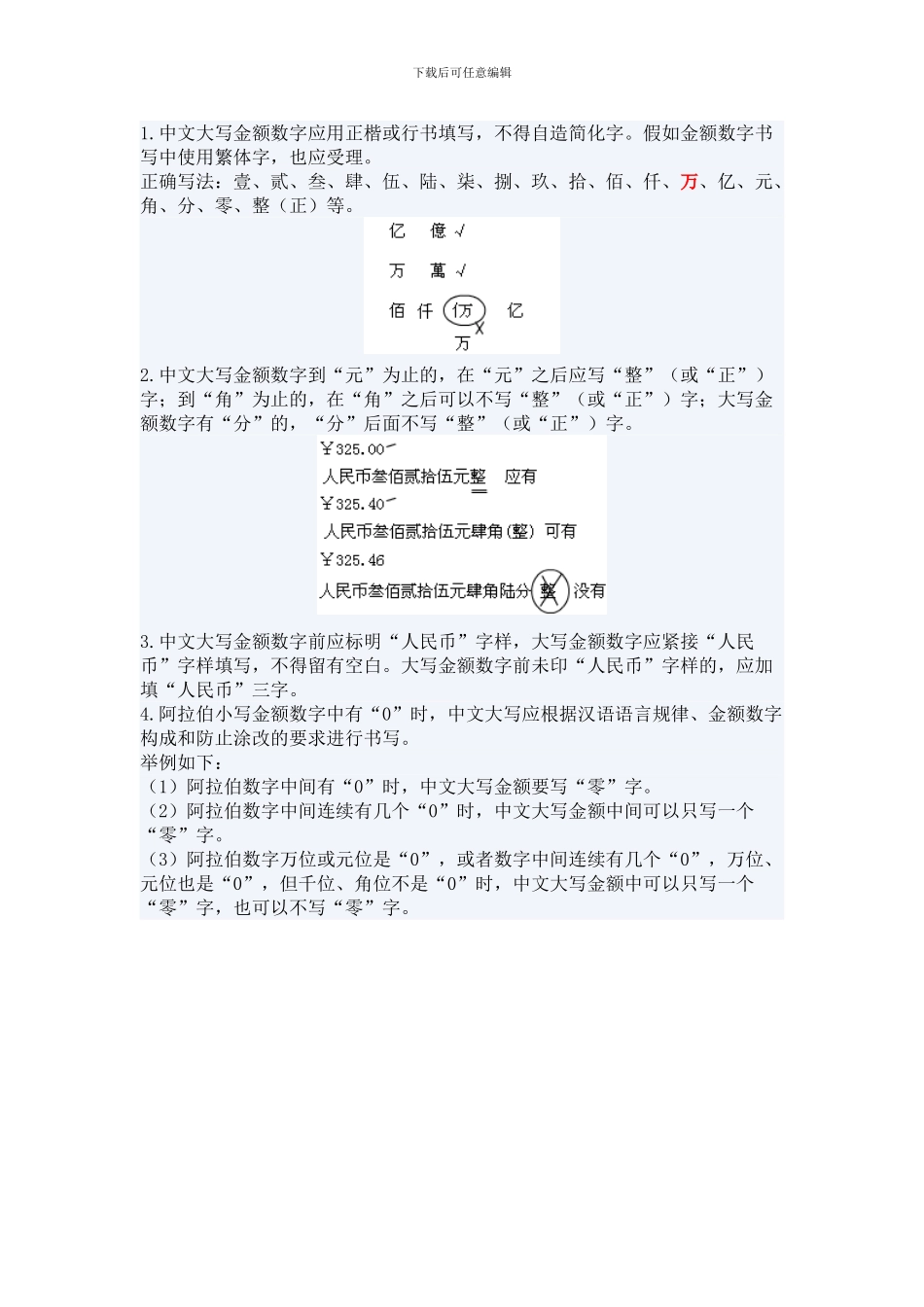

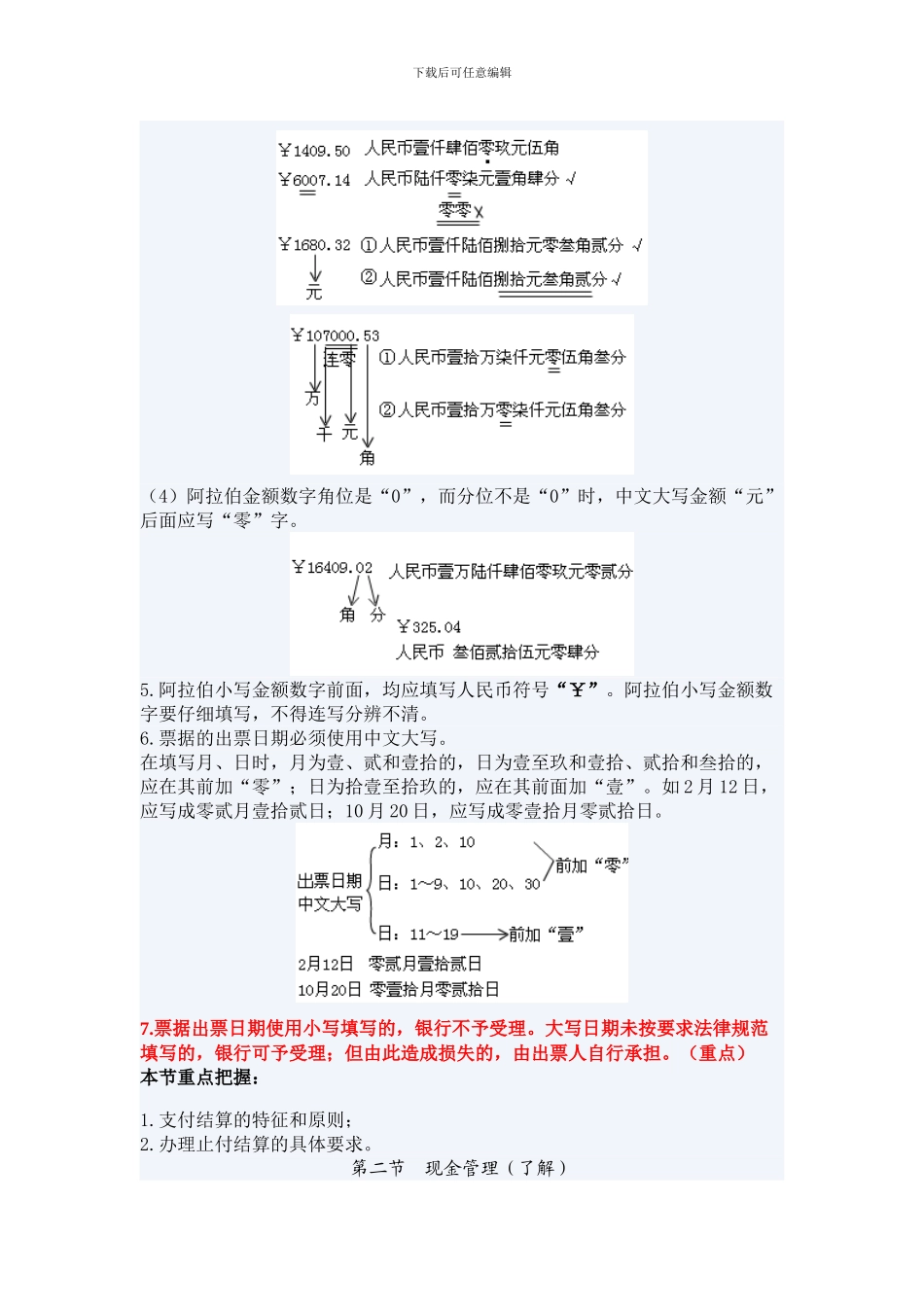

(五)填写票据和结算凭证的基本要求下载后可任意编辑1

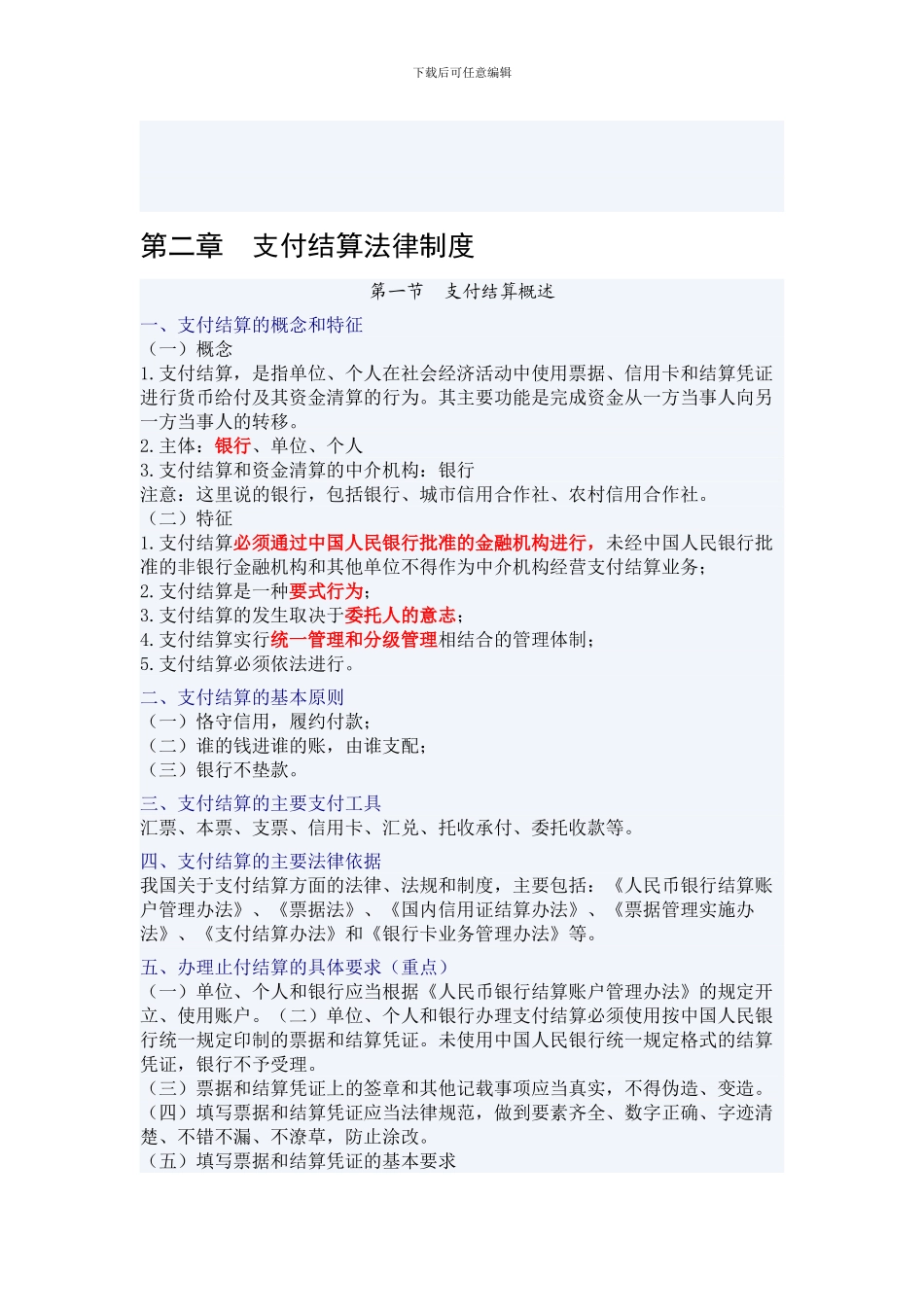

中文大写金额数字应用正楷或行书填写,不得自造简化字

假如金额数字书写中