下载后可任意编辑 课 题任务三 生产过程的核算教学目标1、要求学生明确企业主要经济业务的核算内容

2、掌握企业生产过程核算的账户设置及其核算

教学重点掌握生产过程所涉及账户的个性、正确使用和会计分录的编制教学难点能否正确分析生产过程涉及哪些账户及账户的性质教学用时4 学时教学方法讲授法、举例法教具使用多媒体教学过程教学内容组织教法与要求导入前面我们已经讲了资金筹集过程和供应过程的核算,而生产过程就是要生产社会需要的产品

因此,生产过程核算的主要内容是归集和分配各项费用,计算产品生产成本

企业为了进行生产过程的核算,需要设置账户

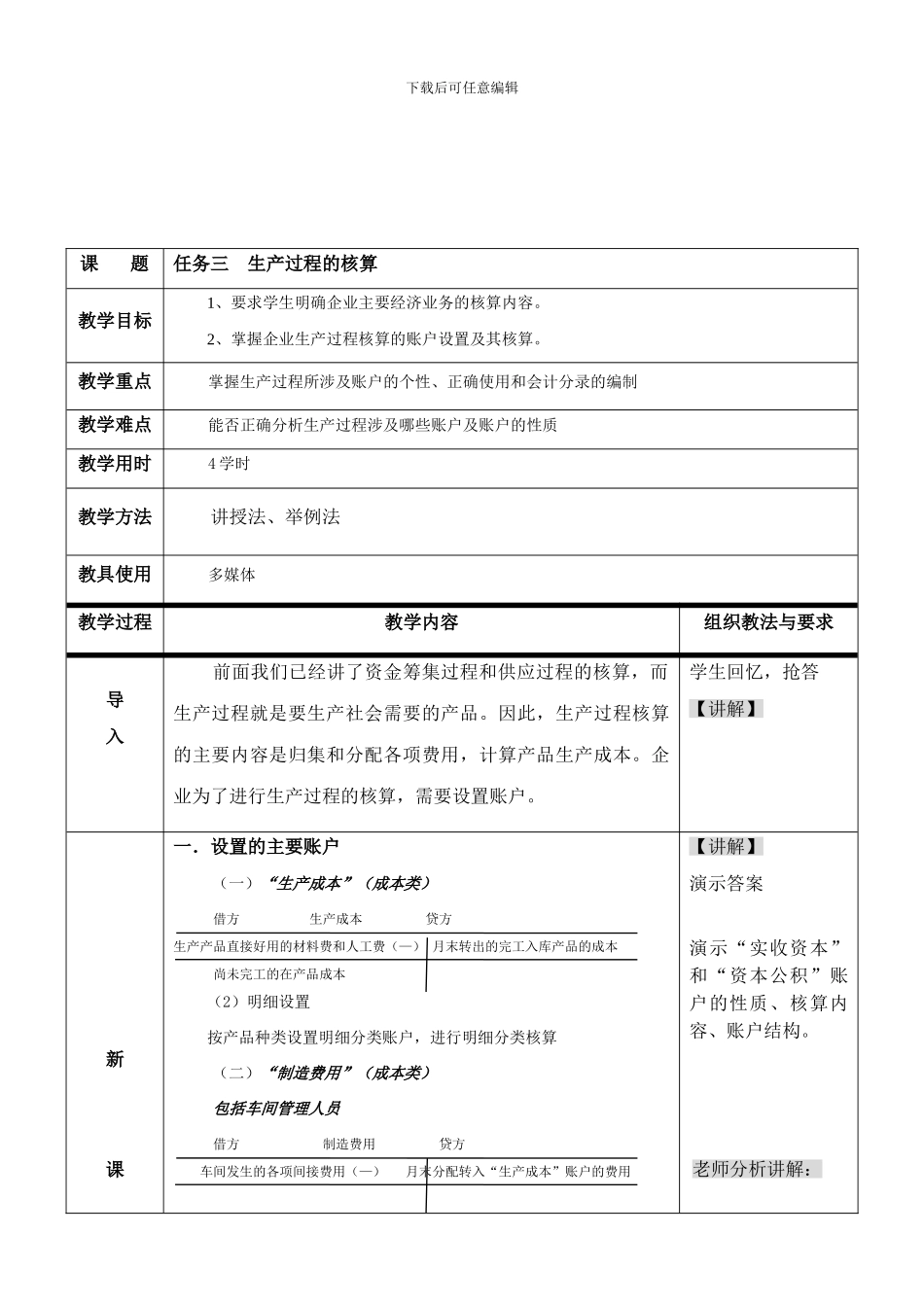

学生回忆,抢答【讲解】新课一.设置的主要账户 (一)“生产成本”(成本类)借方 生产成本 贷方生产产品直接好用的材料费和人工费(—) 月末转出的完工入库产品的成本 尚未完工的在产品成本(2)明细设置按产品种类设置明细分类账户,进行明细分类核算(二)“制造费用”(成本类)包括车间管理人员借方 制造费用 贷方车间发生的各项间接费用(—) 月末分配转入“生产成本”账户的费用 【讲解】演示答案演示“实收资本”和“资本公积”账户的性质、核算内容、账户结构

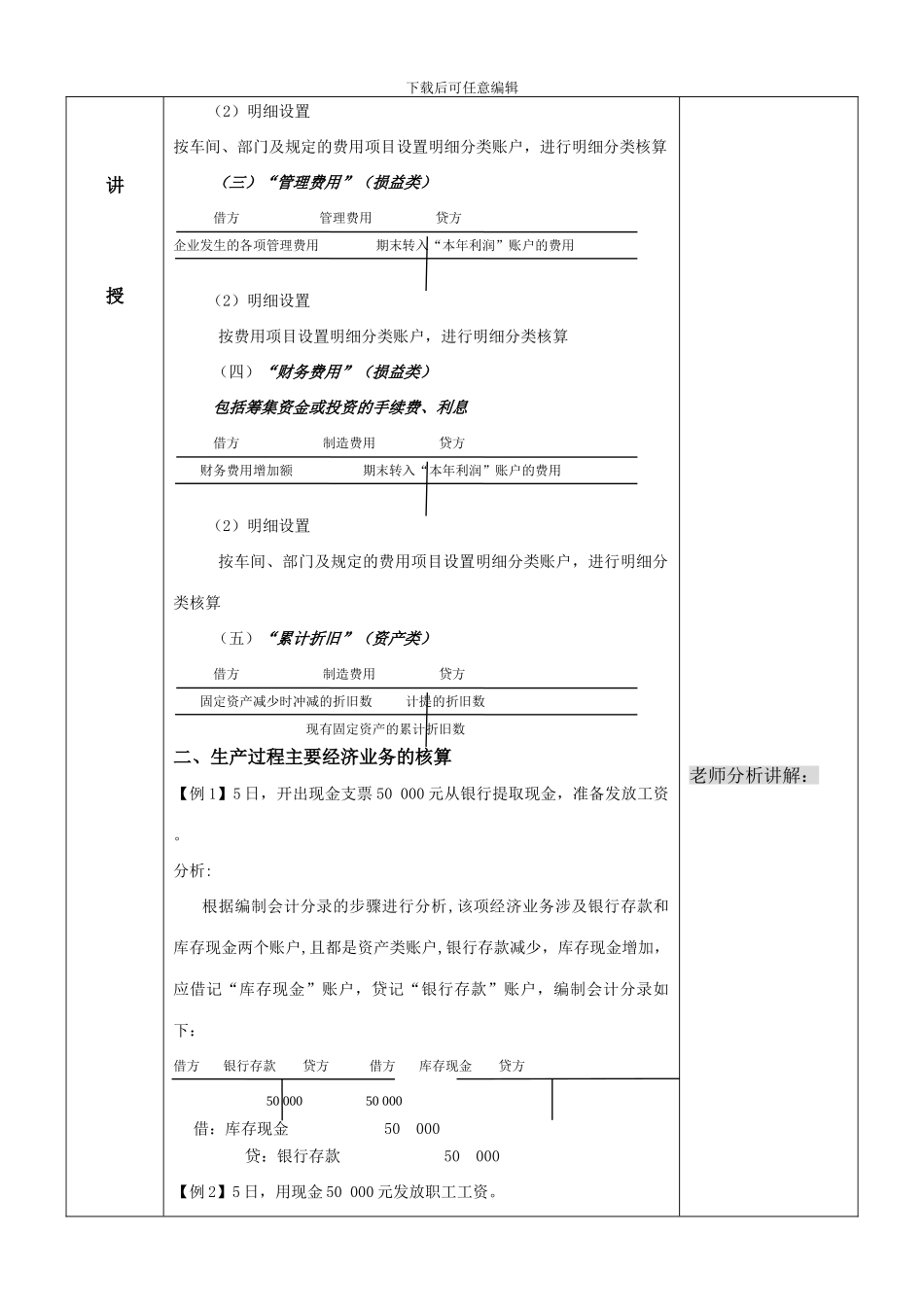

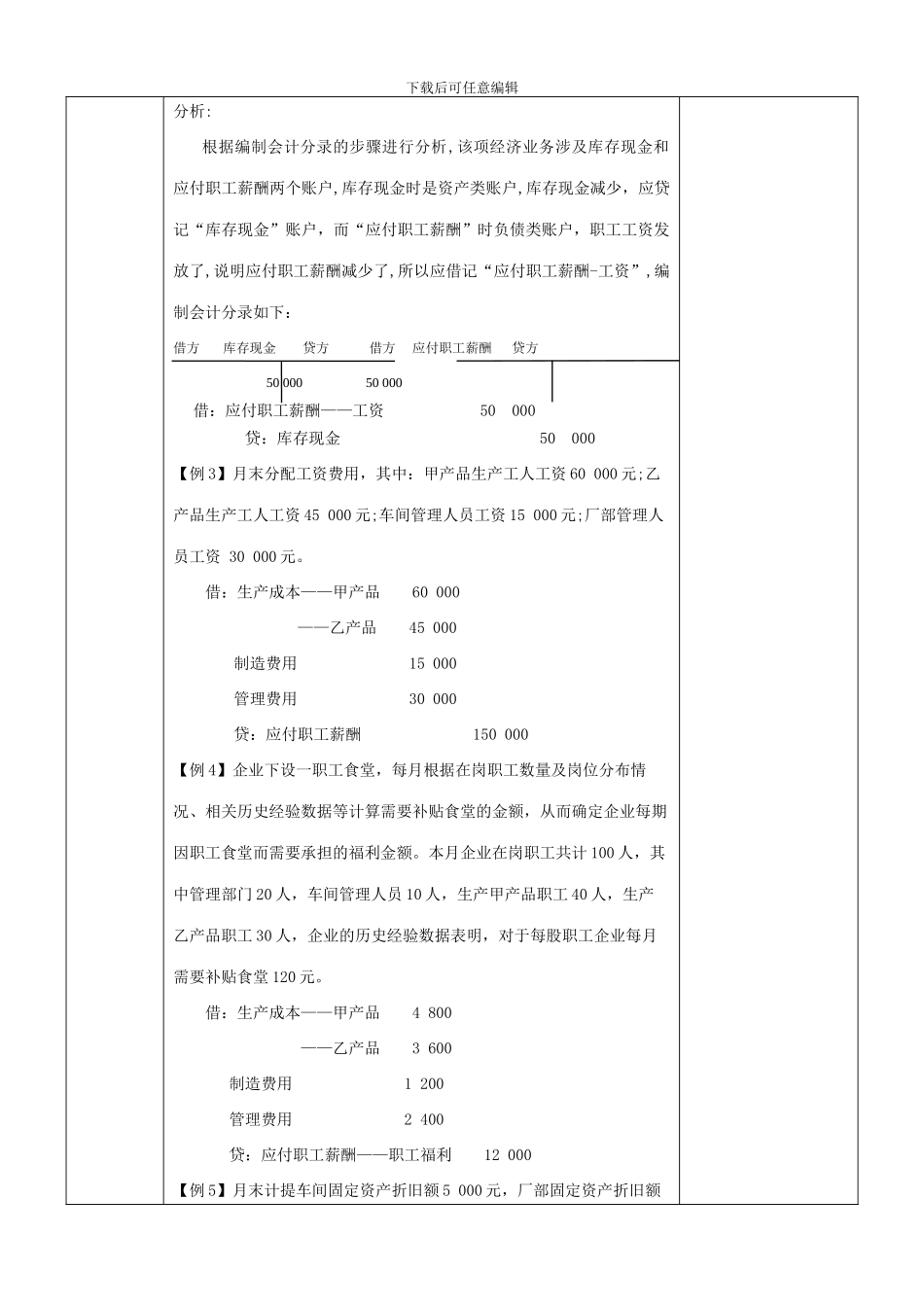

老师分析讲解:下载后可任意编辑讲授(2)明细设置按车间、部门及规定的费用项目设置明细分类账户,进行明细分类核算 (三)“管理费用”(损益类)借方 管理费用 贷方企业发生的各项管理费用 期末转入“本年利润”账户的费用 (2)明细设置按费用项目设置明细分类账户,进行明细分类核算 (四)“财务费用”(损益类)包括筹集资金或投资的手续费、利息借方 制造费用 贷方财务费用增加额 期末转入“本年利润”账户的费用 (2)明细设置按车间、部门及规定的费用项目设置明细分类账户,进行明细分类核算 (五)“累计折旧”(资产类)借方 制造费用 贷方固定资产减少时冲减的折旧数 计提的折旧数 现有固定资产的累计折旧数二、生产过程主要经