新收入准则的五步确认法 01 新收入准则的概况 收入准则变化时间轴 新准则执行时间 对于条件具备、有意愿和有能力提前执行新收入准则的企业,允许其提前执行本准则

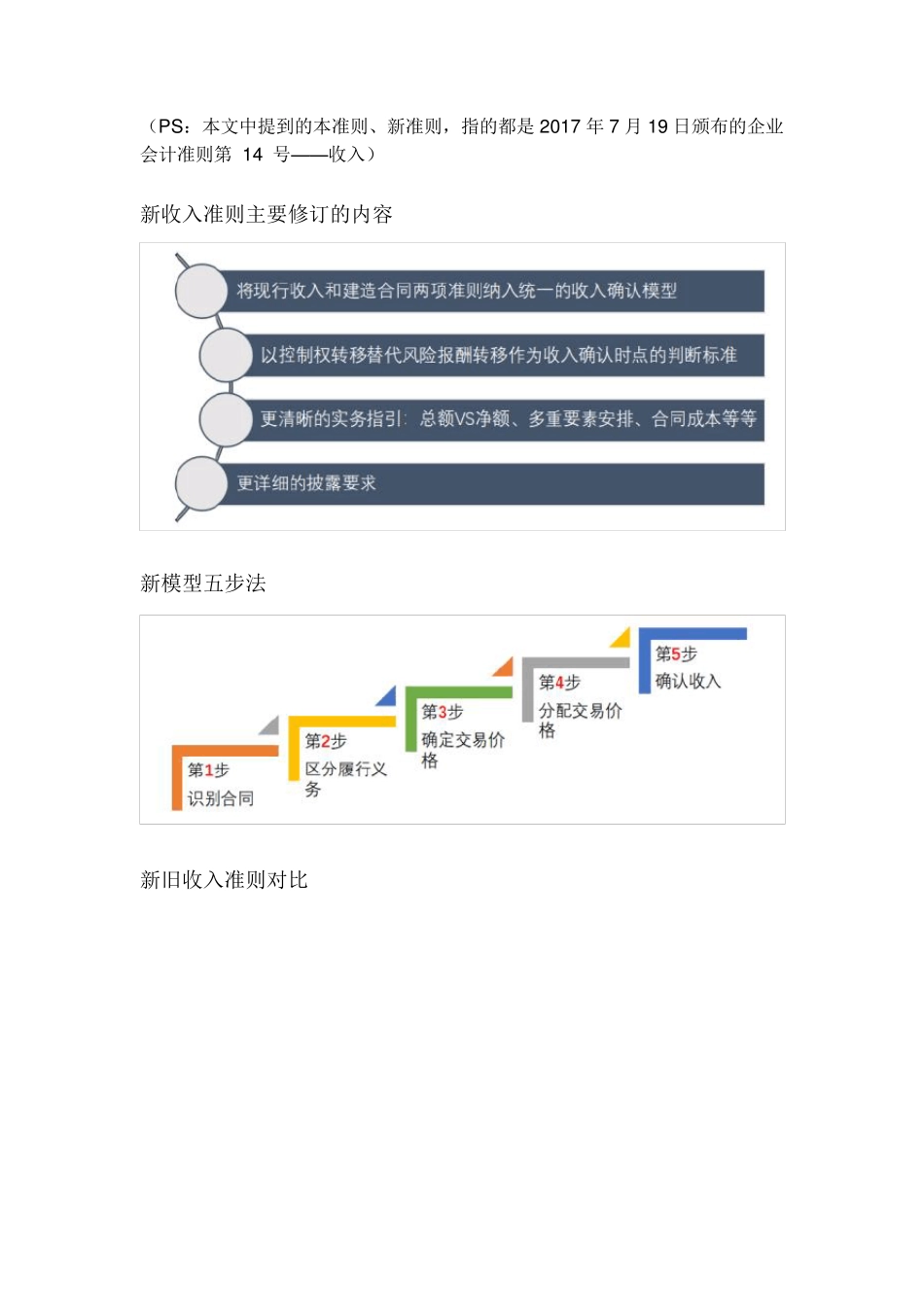

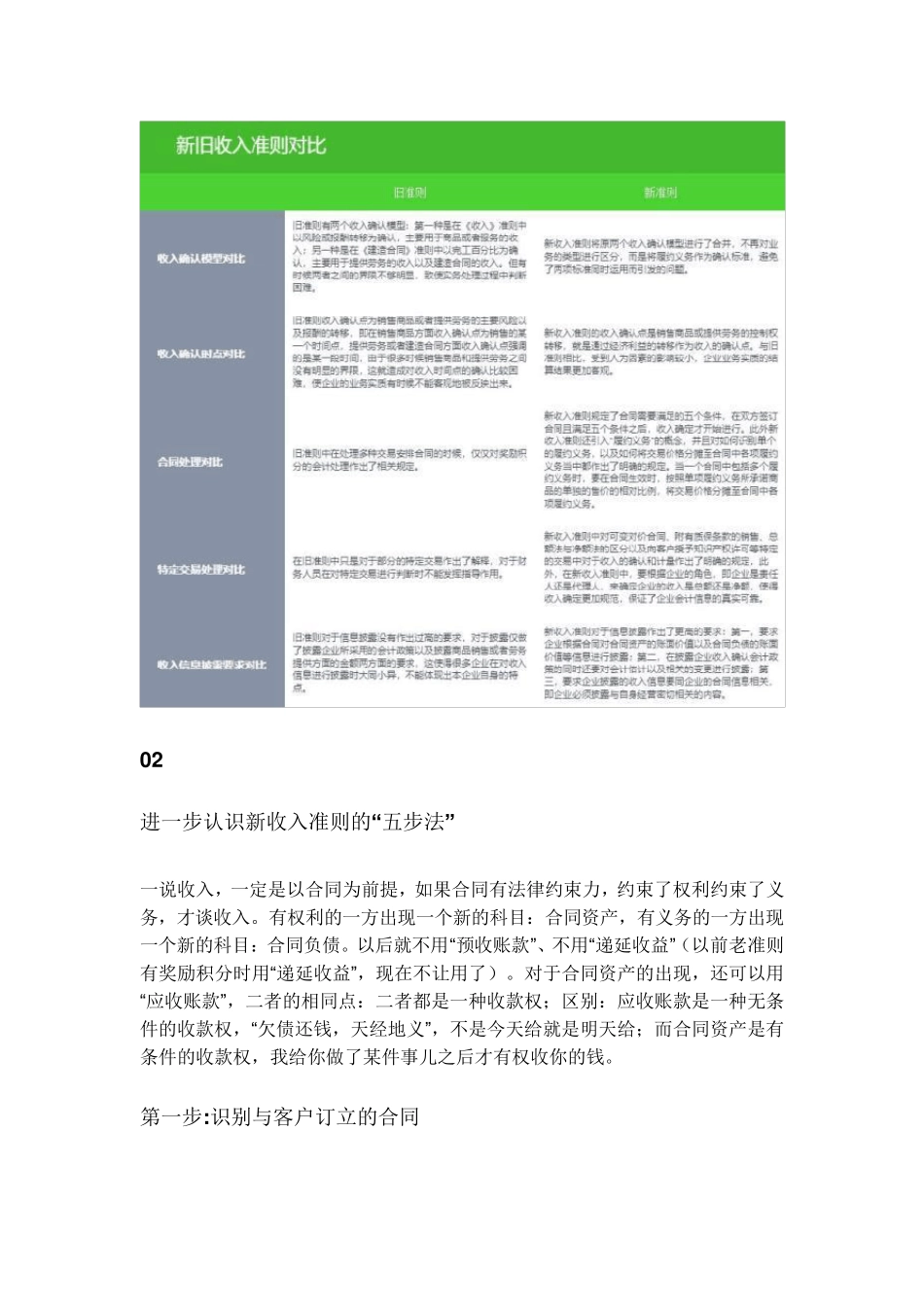

执行本准则的企业,不再执行2 0 0 6 年 2 月 1 5 日印发的《企业会计准则第 1 4 号——收入》和《企业会计准则第 1 5 号——建造合同》,以及 2 0 0 6 年 1 0 月 3 0日印发的《〈企业会计准则第 1 4 号——收入〉应用指南》 (PS:本文中提到的本准则、新准则,指的都是 2017 年 7 月 19 日颁布的企业会计准则第 14 号——收入) 新收入准则主要修订的内容 新模型五步法 新旧收入准则对比 02 进一步认识新收入准则的“五步法” 一说收入,一定是以合同为前提,如果合同有法律约束力,约束了权利约束了义务,才谈收入

有权利的一方出现一个新的科目:合同资产,有义务的一方出现一个新的科目:合同负债

以后就不用“预收账款”、不用“递延收益”(以前老准则有奖励积分时用“递延收益”,现在不让用了)

对于合同资产的出现,还可以用“应收账款”,二者的相同点:二者都是一种收款权;区别:应收账款是一种无条件的收款权,“欠债还钱,天经地义”,不是今天给就是明天给;而合同资产是有条件的收款权,我给你做了某件事儿之后才有权收你的钱

第一步:识别与客户订立的合同 1

收入确认原则:企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入

【履约义务:履约义务就是承诺

】 【取得商品控制权:指的是客户可以使用该商品或者是从中获得几乎全部的经济利益,比如说客户可以把商品卖了换钱,这就算是可以从商品获得几乎全部的经济利益,也包括有能力阻止其他方主导该商品的使用并从中获得经济利益

收入确认的前提条件:需要同时满足以下 5 个条件,什么时候同时满足什么时候确认为收入

1 ) 合同