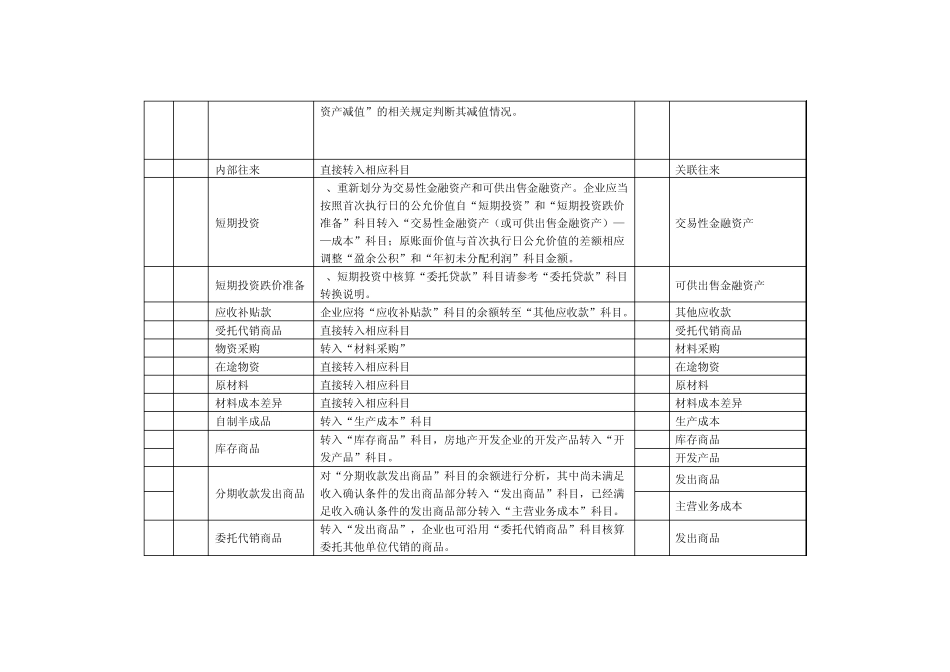

新旧会计准则会计科目对照表 序号 原会计科目 新旧会计准则科目余额转换、账户余额结转说明 新会计科目 科目 代码 科目名称 科目 代码 科目名称 一、资产类 1 1001 现金 转入“库存现金”科目 1001 库存现金 2 1002 银行存款 直接转入相应科目 1002 银行存款 3 1009 其他货币资金 直接转入相应科目 1012 其他货币资金 4 1111 应收票据 直接转入相应科目 1121 应收票据 5 1131 应收账款 直接转入相应科目 1122 应收账款 6 1151 预付账款 转入“预付账款”科目

1123 预付账款 1301 待摊费用 7 1121 应收股利 直接转入相应科目 1131 应收股利 8 1122 应收利息 直接转入相应科目 1132 应收利息 9 1133 其他应收款 1、直接转入相应科目 1221 其他应收款 其中“其他应收款-关联往来:科目转“1171关联往来”科目; 2、新准则取消应收补贴款科目,调账时,应将收补贴款科目余额转至“其他应收款”科目

1171 关联往来 10 1141 坏账准备 1、原坏账准备科目余额直接转入相应科目; 1231 坏账准备 2、本科目核算企业应收款项的坏账准备,应收款项包括“应收票据”、“应收账款”、“预付账款”、“其他应收款”、“长期应收款”等科目,应收款项在资产负债日应按照CAS22“金融 资产减值”的相关规定判断其减值情况

111 1171 内部往来 直接转入相应科目 1171 关联往来 12 1101 短期投资 1、重新划分为交易性金融资产和可供出售金融资产

企业应当按照首次执行日的公允价值自“短期投资”和“短期投资跌价准备”科目转入“交易性金融资产(或可供出售金融资产)——成本”科目;原账面价值与首次执行日公允价值的差额相应调整“盈余公积”和“年初未分配利润”科目金额

1101 交易性金