教5 案授课时间月日至月日课时数授课方式理论课讨论课□习题课□实验课□上机课□技能课□其他□授课单元编制建筑工程预算书目的与要求1、领会:预算书的编制方法2、掌握:预算书的组成3、熟练掌握:预算书的编制顺序重点与难点1、重点:预算书的组成2、难点:预算书的编制顺序主要内容通过本章的学习,初步了解预算书的编制方法,掌握预算书的组成,熟练掌握预算书的编制顺序

教学方法手段(教具)讲述式、启发式教学、PPT教学参考资料1、 建筑工程预算合肥:中国科学技术出版社,1997 2、 建筑工程定额与预算重庆:重庆大学出版社,2002 3、 建筑工程预算与造价控制北京:中国建材工业出版社,2004 思考题、作业第五章编制建筑工程预算书5

1 工程预算表及编制方法工程预算书是反映工程造价和人工、材料、机械用量的技术经济文件

它是在完成分部、分项工程之后编制的,由工程预算表、工料分析汇总表、技术经济指标和编制说明等组成

一、编制直接费1、项目排列一般按分部、分项次序排列,每个分部列出分部直接费

2、填写每一分项工程名称、定额编号、单位、基价、工程量,并计算出合价

1)工程名称:写清楚项目内容2)定额编号:写清楚项目直接费套用、调整换算套用或补充、暂定

3)基价和工程量要统一单位,以免发生计算错误

4)工程项目不同但定额套用同一定额编号和单价时,工程量可以合并为同一项目

5)定额总说明、 册说明中有关项目可以列取在十八个分部最后

如塔吊运输增加费、钢筋量差、价差调整等

3、将分部、分项的直接费合计得单位工程的直接费

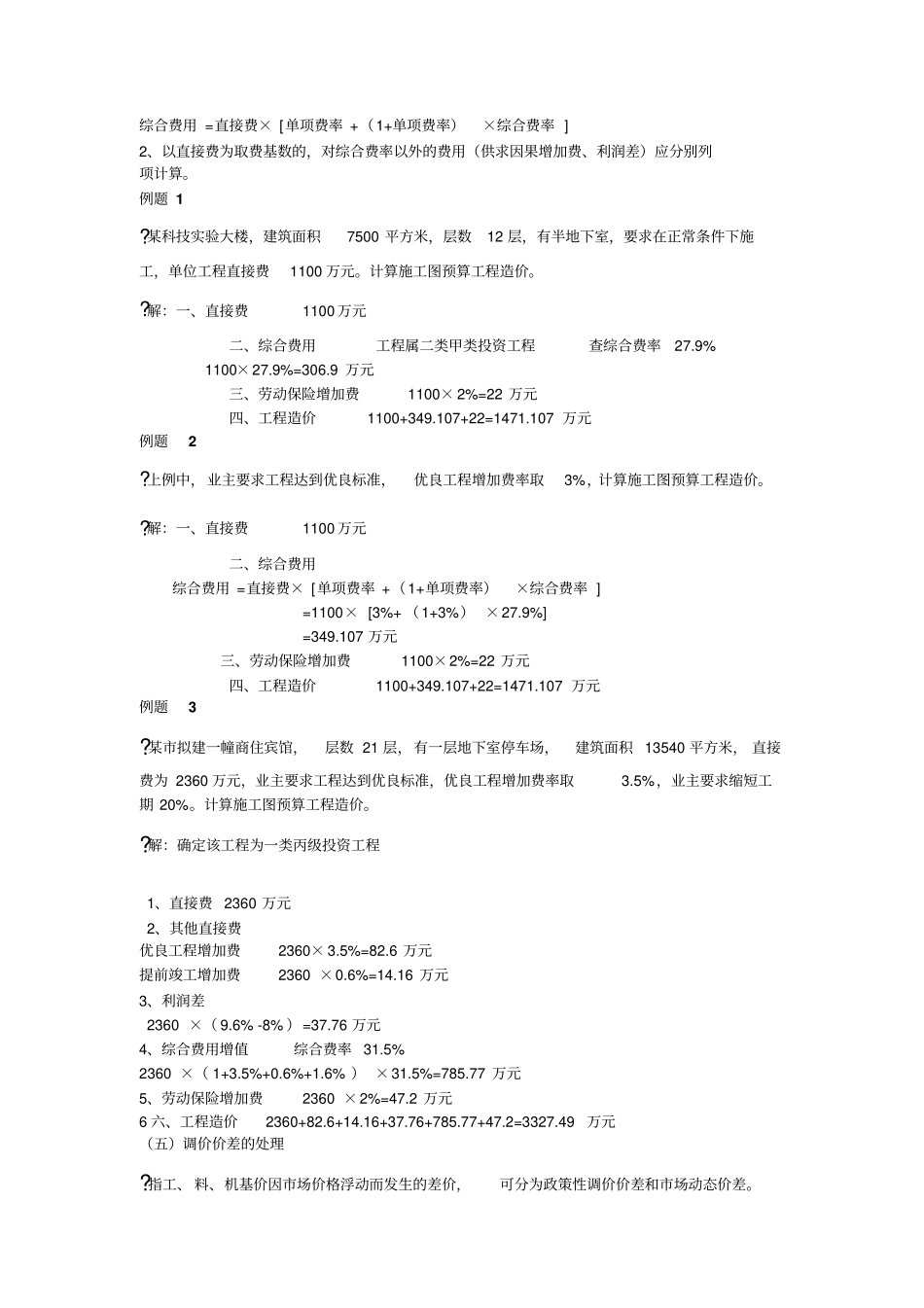

二、 编制建筑工程预算费用(一)费用计算程序(以直接费为基数)凡编制施工图预(结)算或招投标标底、(标书)必须使用综合费率

综合费率综合了施工附加费、施工包干费、现场经费、间接费、甲类投资工程的利润和税金

对综合费率以外的供求因果增加费、技术措施费及乙类、丙类投资工程的利润