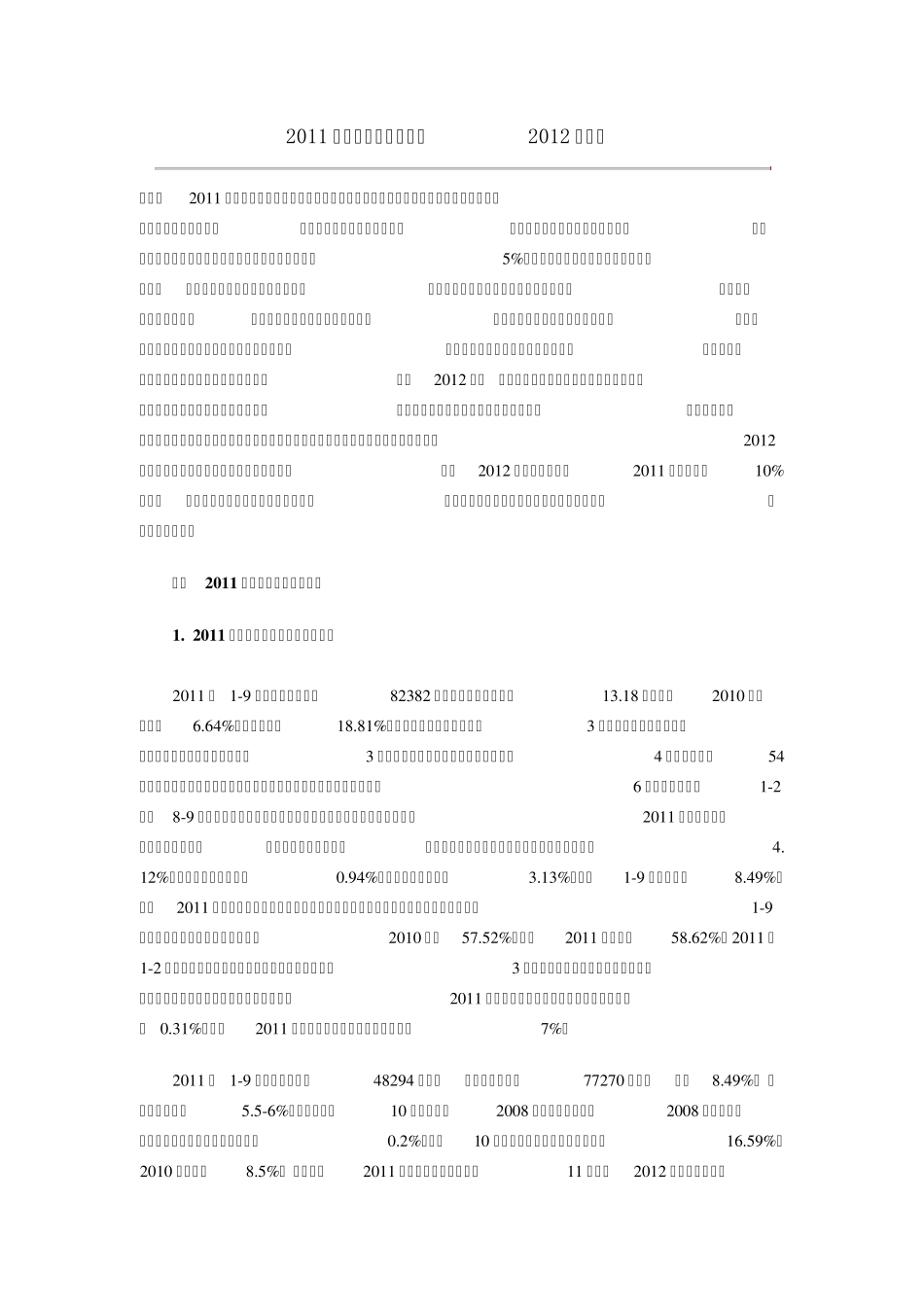

2011 年铁矿石市场分析及2012 年展望 前言:2 0 1 1 年,欧洲经济复苏中一直伴着危机阴影,日本地震导致经济增速有所下降,美国经济低位缓慢增长,中国尽管经济增速有所放缓,但总体仍然处于较高的可控水平,这样导致全球钢铁企业开工率缓慢增长,全球生铁保持5 %左右增长,其中最大的贡献主要来自中国

中国国产原矿月度产量连创新高,进口矿数量同样也保持强劲的增长势头,进口均价更是一路走高

在需求量和价格双双增长的同时,铁矿石市场也出现了几个新特点:铁矿石定价机制伴随着指数的发展变化越来越快;铁矿石进口多元化趋势越来越明显;中国部分钢企对低品位矿的青睐程度越来越高

展望2 0 1 2 年, 全球经济复苏仍然具有很大的不确定性,但全球经济二次探底的可能性不大,结构性调整依然是中国经济的重中之重,钢铁产品品质的提高要逐步优先于数量的增长,再加上国内外矿山企业投资的开发力度不断加大,2 0 1 2年铁矿石的供需关系有望得到进一步缓和,预测2 0 1 2 年进口均价低于2 0 1 1 年进口均价1 0 %左右,但由于铁矿石现货化交易不断加大,因此短期铁矿石价格的波动幅度会越来越大,频率会越来越高

一、2 0 1 1 年世界铁矿石市场回顾 1

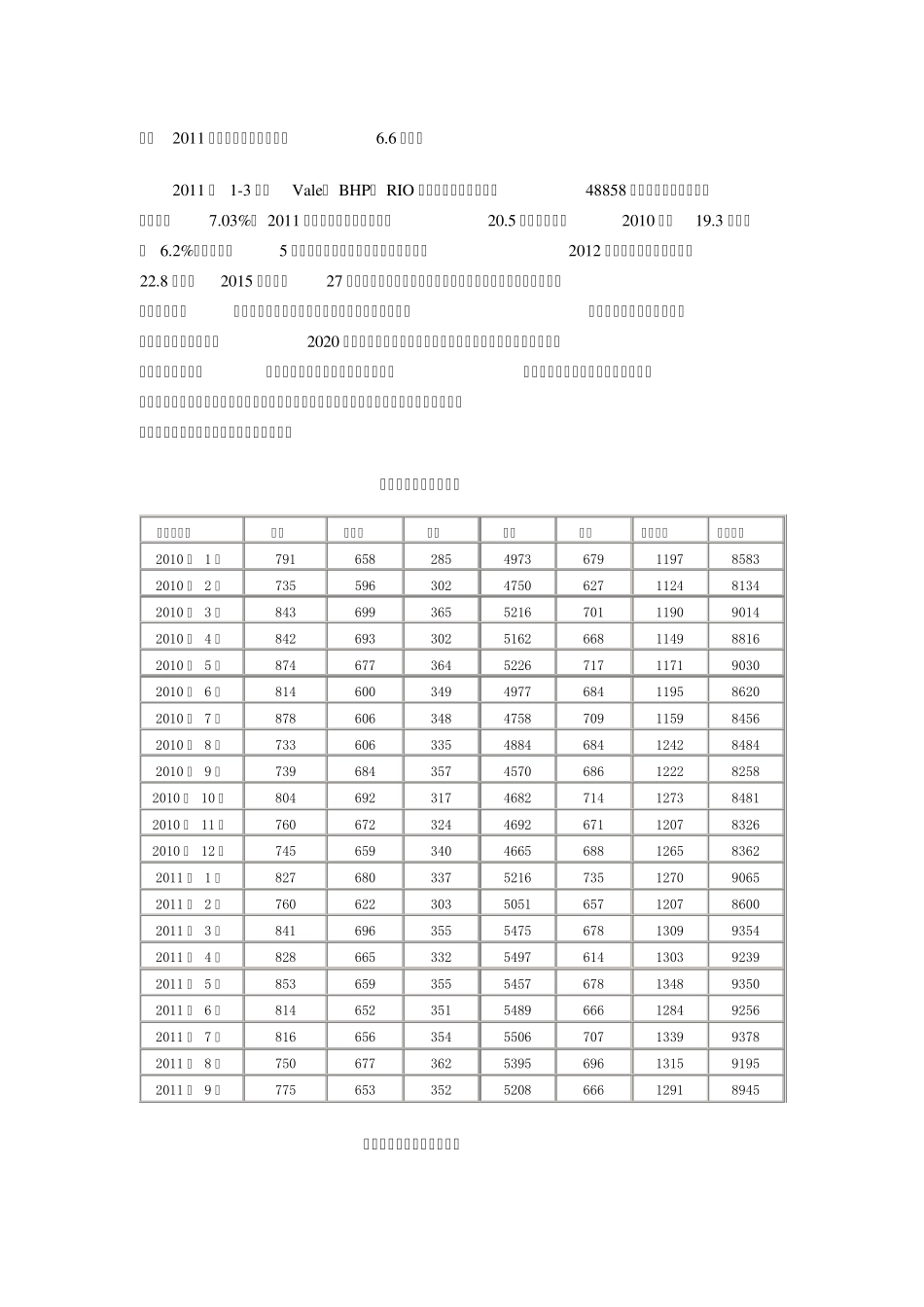

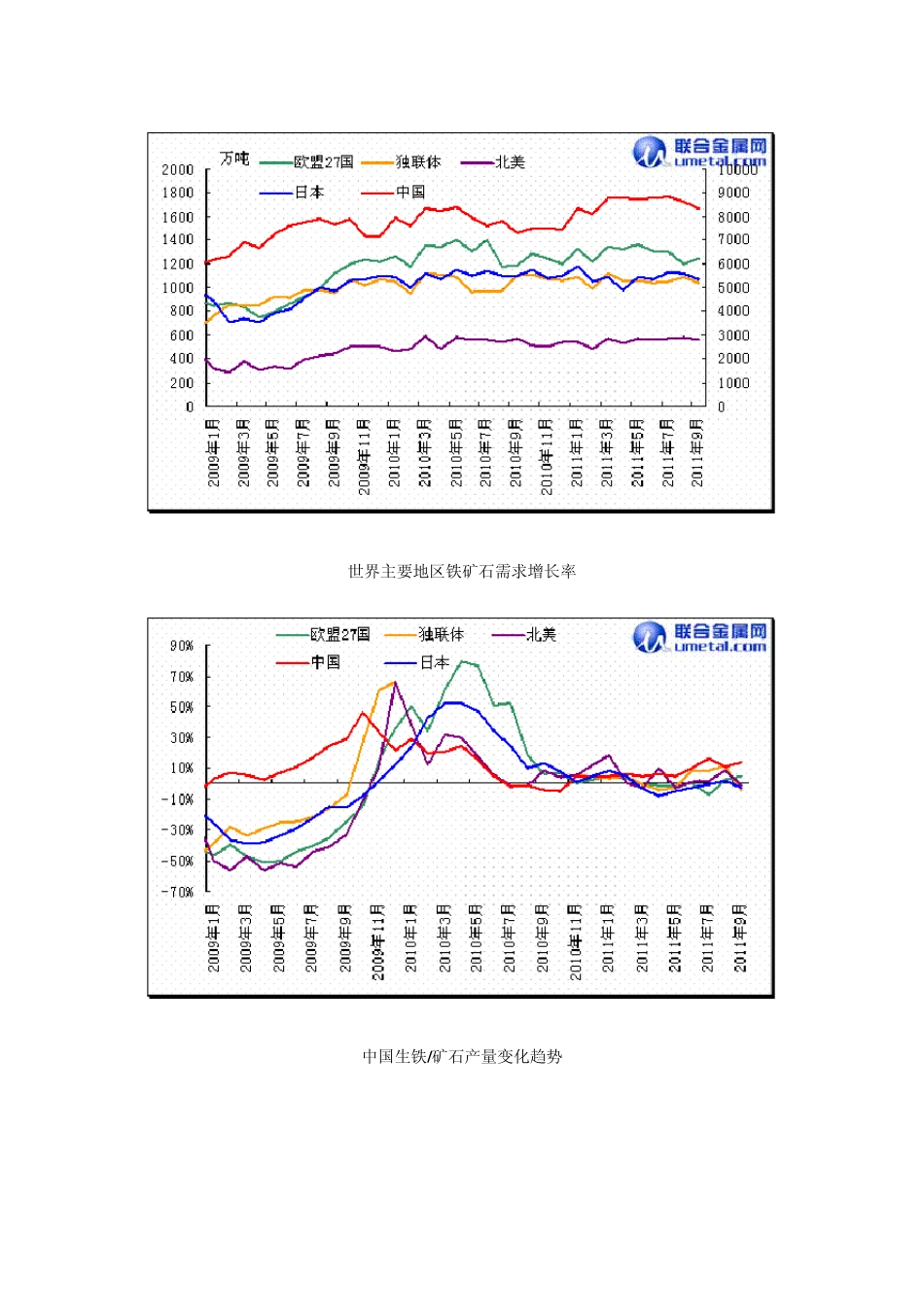

2 0 1 1 年世界铁矿石消费和生产情况 2 0 1 1 年 1 -9 月,全球生铁产量8 2 3 8 2 万吨,折合铁矿石需求1 3

1 8 亿吨,比2 0 1 0 年同期增长6

6 4 %,与去年同期1 8

8 1 %的涨幅相比回落明显,今年3 月日本地震灾害,伴随钢厂停产、检修,经济低迷影响,3 月份开始日本生铁产量同比掉头回落,4 月份产量回落5 4万吨,日本铁矿石需求回落

同期欧债危机阴云密布,月生铁产量除6 月份年持平外,1 -2月、8 -9 月同比略涨,其它月份均为回落

主要经济体生产放缓,因此2 0 1 1 年全球钢