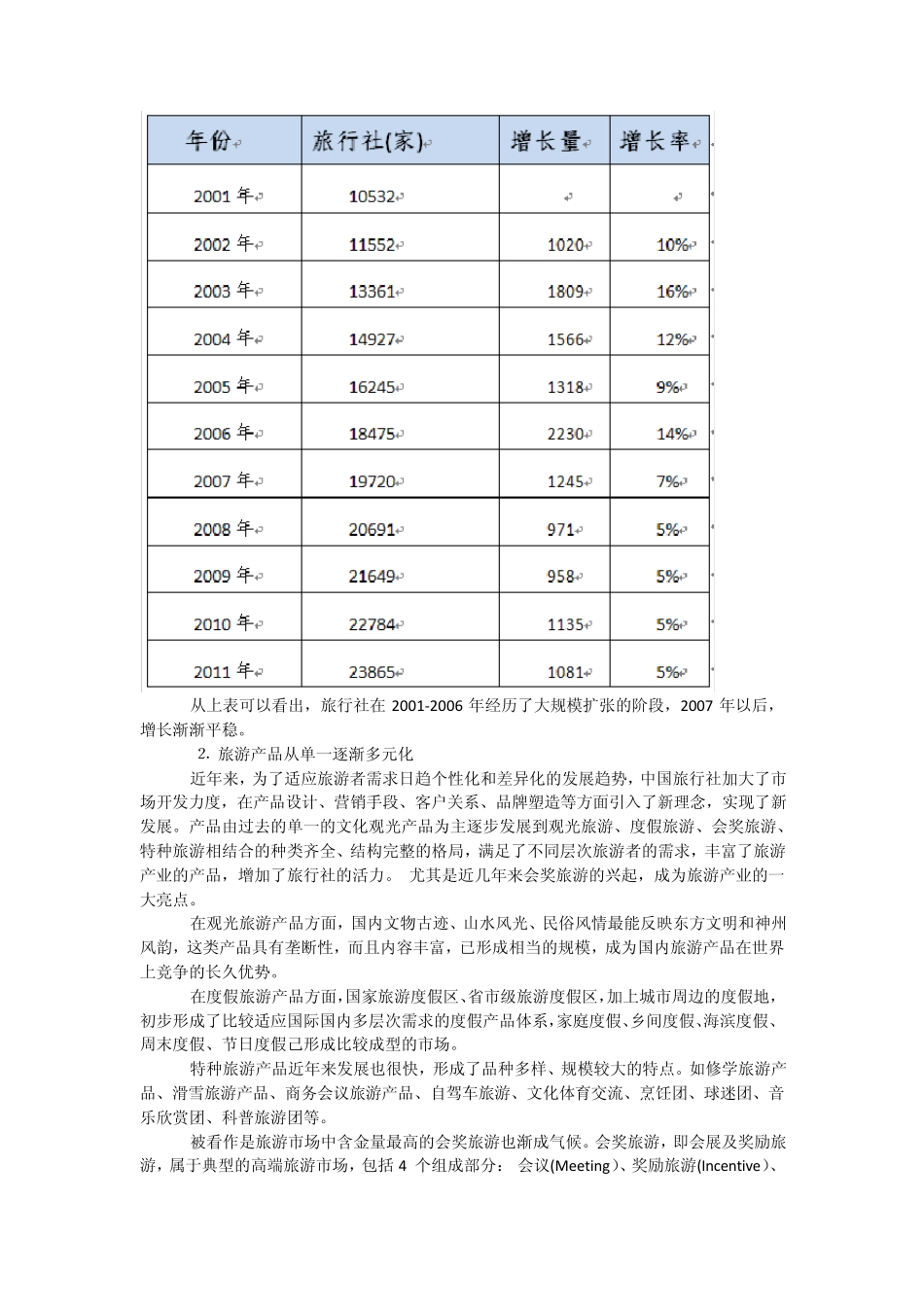

2012 年旅游行业分析 下文从全球旅游市场、中国旅游市场和旅行社情况三方面对 2012 年旅游行业进行了分析

㈠ 全球旅游市场分析 旅游市场自 2009 年开始复苏,这从全球旅游市场的规模扩大和旅行社的收入增长中可以看出来

联合国世界旅游组织(UNW TO)的最新统计显示,2011 年全球国际旅游人数达到 9

8 亿人次,同比增长 4

其中发达经济体增幅(5%)超过了新兴市场(3

旅游消费最多的是金砖四国(中国、俄罗斯、巴西和印度)

世界旅游业理事会(W TTC)的数据显示,全球旅游行业收入规模持续扩大,旅游消费持续增加

旅游行业收入规模将从 2010 年的57,510 亿美元上升到 2020 年 111,510 亿美元

从国际游客和旅游商品产生的出口收益估计将会从 2010 年的 19,800 亿美元,增长到 2020 年的 41,320 亿美元

该机构预测,2012 年全球国际旅游人数增幅将在 3%至 4%之间,有可能首次突破10亿人次大关

另据世界旅游协会预测,从 2010 年到 2020 年,国际旅游业人数和国际旅游收入将分别以年均4

7%的速度增长,高于同期世界财富年均3%的增长率;到 2020 年,旅游产业收入将增至 16 万亿美元,相当 于全球 GDP 的 10%;所提供工作岗位达 3 亿个,占全球就业总量的 9

2%,从而进一步巩固其作为世界第一大产业的地位

由于旅游业产业链较长,对其他产业和就业的拉动力强,各国政府非常重视旅游业的发展

据联合国统计署的具体测定:旅游业拉动的相关行业达 110 个,旅游业对各行各业的贡献率可以量化:对住宿业的贡献率超过 90%,对民航和客运的贡献率超过 80%,对文化娱乐产业的贡献率达 50%,对餐饮业和商品零售业的贡献率超过 40%

各国把旅游业的发展摆在重要位置,纷纷出台政策刺激旅游业的