精品资料可编辑修改经典案例分析:总公司与分公司财务核算浅析编者按:根据《企业会计准则》的有关规定,母子公司作为相互独立的法人实体,各自独立出具会计报表, 在会计年度终了,分别视控制、共同控制和重大影响三种不同情况,分别采用成本法和权益法,确定是否纳入合并范围,对纳入合并范围的子公司会计报表,由母公司汇总, 实行合并抵销,最终形成合并会计报表

而作为不具有独立法人资格的分公司,其业务如何进行财务核算,相关会计报表如何与纳入总公司报表核算,并没有相应的准则和制度来具体规范

编者根据对总分公司会计业务实质的理解和多年的实践工作经验,总结出一套总分公司会计业务核算和报表汇总的基础理论,以飨读者

一、对总分公司会计业务实质的理解由于分公司不是独立法人实体,没有注册资本, 从总分公司会计业务实质上来理解,相当于是总公司投出一块营运资金由分公司来经营管理,分公司的任何一项经营业务就等于是总公司的会计业务,总公司拨付的营运资金,通过分公司的购销业务分别形成不同形式的资产、收入、 成本及费用,当期产生的利润相当于增加了总公司对分公司的应收款,而当期产生的亏损相当于抵减了总公司对分公司的应收款

二、相关案例分析:总公司主营纺织品生产业务,2006年拨付营运资金160万元在大连设立总公司分公司(以下简称分公司),主营总公司纺织品的出口

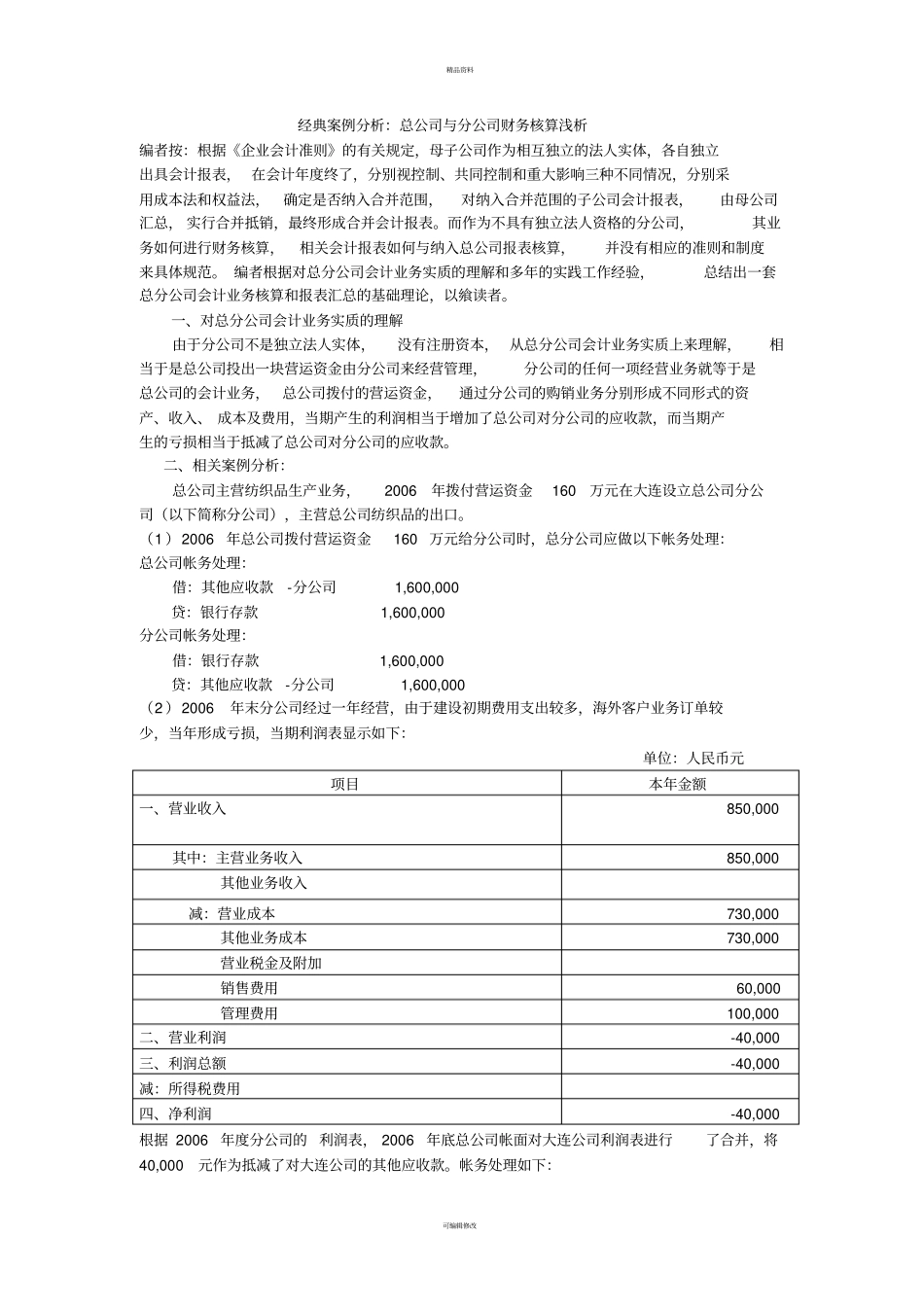

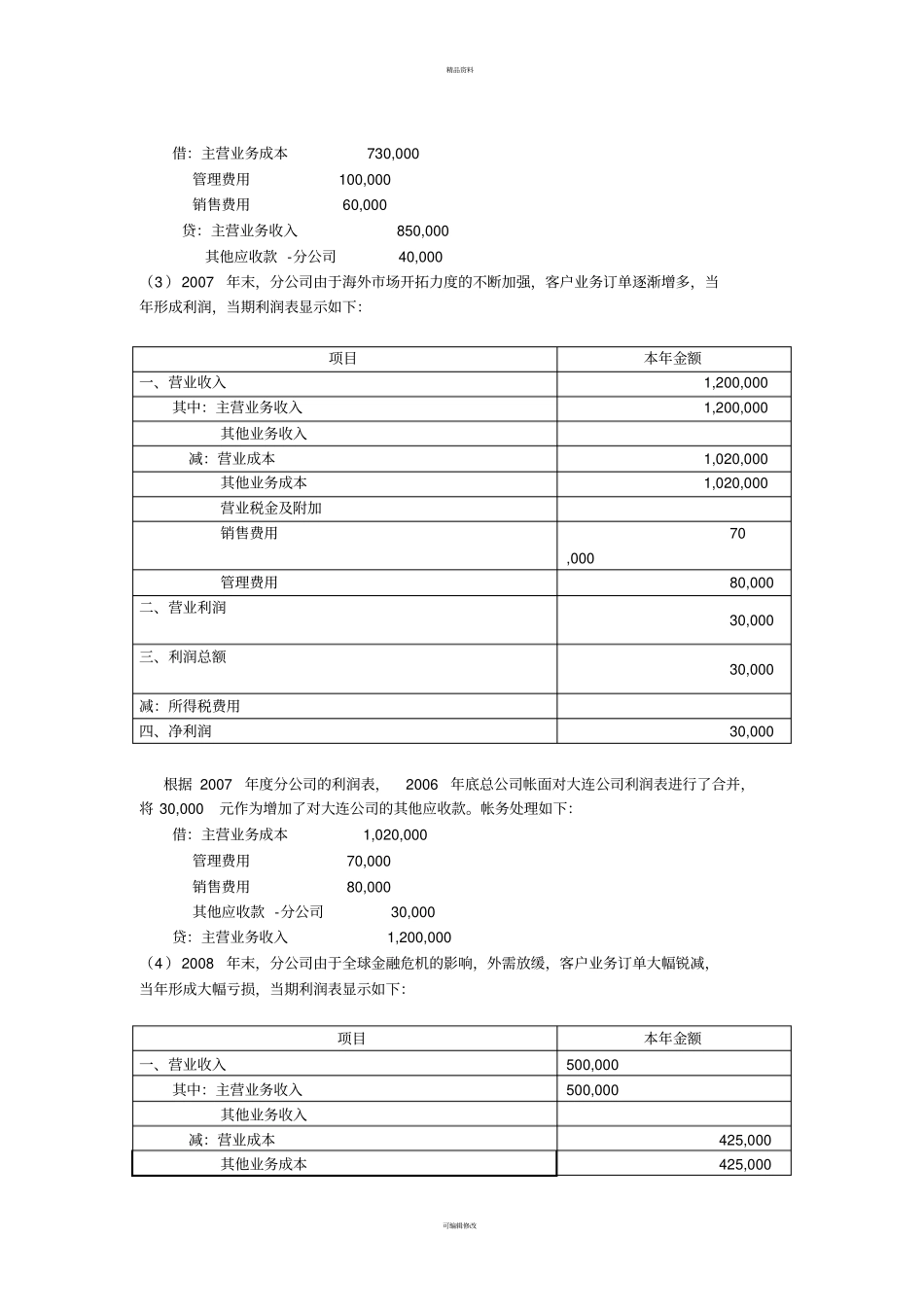

(1 )2006年总公司拨付营运资金160 万元给分公司时,总分公司应做以下帐务处理:总公司帐务处理:借:其他应收款-分公司 1,600,000 贷:银行存款 1,600,000 分公司帐务处理:借:银行存款 1,600,000 贷:其他应收款-分公司 1,600,000 (2 )2006年末分公司经过一年经营,由于建设初期费用支出较多,海外客户业务订单较少,当年形成亏损,当期利润表显示如下:单位:人民币元项目本年金额一、营业收入850,000其中:主营业务收入