下载后可任意编辑初级会计实务也可以这样学“辅助生产费用”(一)辅助生产费用的归集辅助生产成本的归集,是通过“生产成本——辅助生产成本”科目进行的

辅助生产费用一般有两种归集方式:一是先计入“制造费用”科目及所属明细账的借方进行归集,然后再从其贷方直接转入或分配转入“生产成本——辅助生产成本”科目及所属明细账的借方;二是不通过“制造费用”科目核算,直接计入“生产成本——辅助生产成本”科目和所属明细账的借方

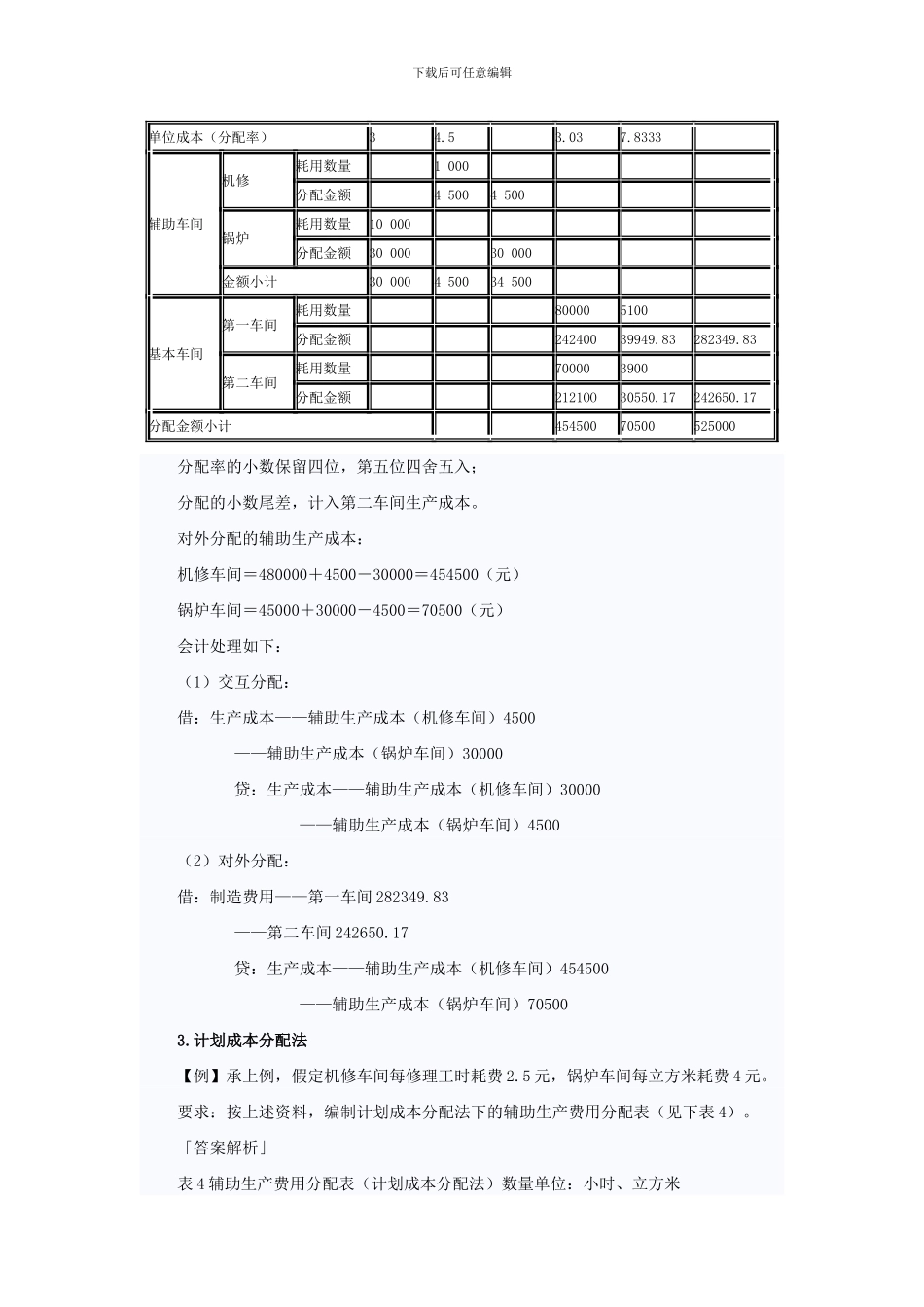

(二)辅助生产费用的分配及账务处理分配辅助生产费用的方法主要有直接分配法、交互分配法、按计划成本分配法、顺序分配法和代数分配法

提示:大家要记住分配辅助生产费用的方法都有哪些

直接分配法直接将各辅助生产车间发生的生产费用分配给辅助生产以外的各个受益单位或产品

【例】丁公司辅助生产车间的制造费用不通过“制造费用”科目核算

该公司锅炉和机修两个辅助车间之间相互提供产品和劳务

锅炉车间的成本按供气量比例分配,修理费用按修理工时比例进行分配

该公司 2024 年 7 月有关辅助生产成本的资料见表 1

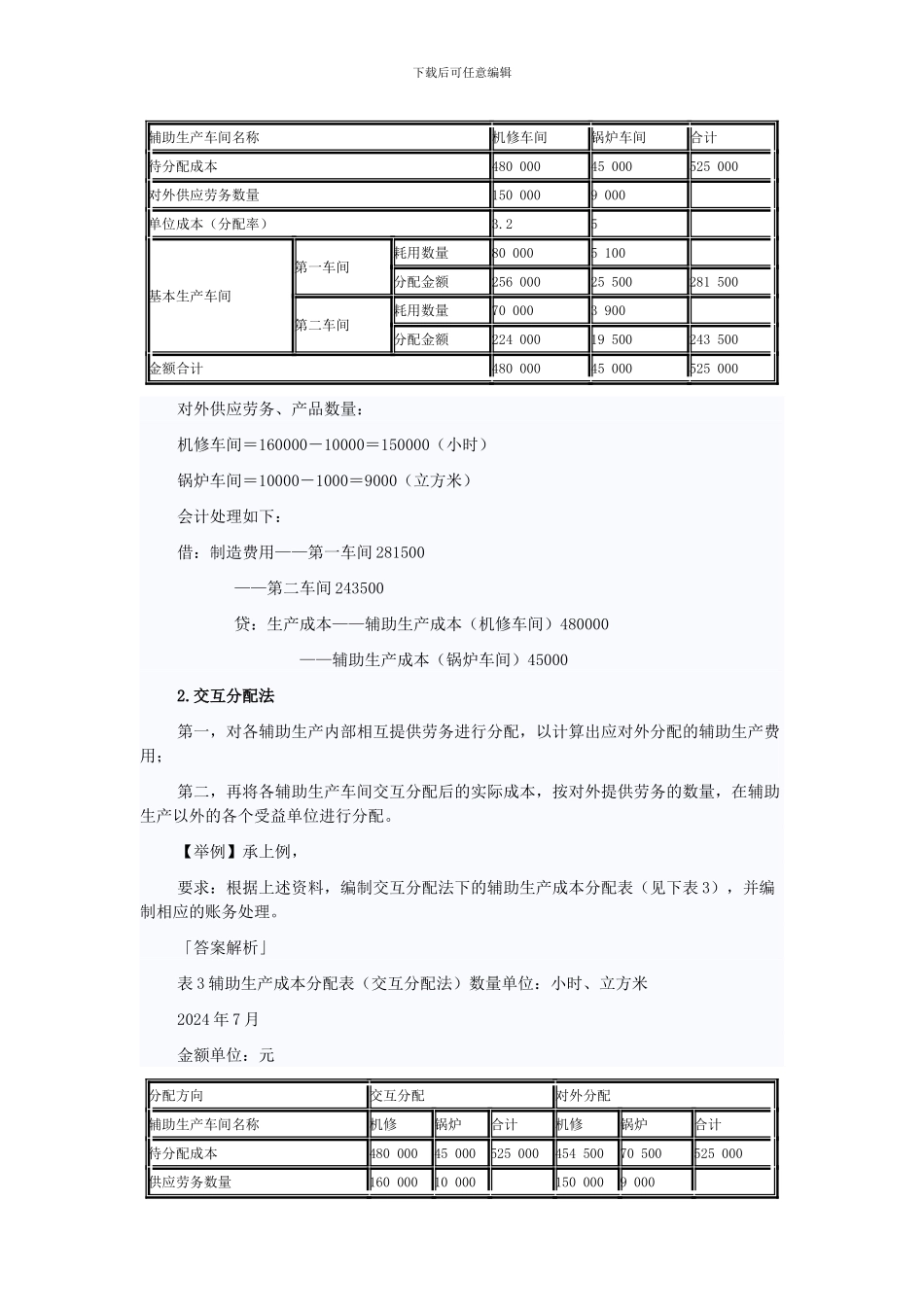

辅助生产车间名称机修车间锅炉车间待分配成本(元)480 00045 000供应劳务、产品数量160 000 小时10 000 立方米耗用劳务、产品数量锅炉车间10 000 小时 机修车间 1 000 立方米第一车间80 000 小时5 100 立方米第二车间70 000 小时3 900 立方米要求:根据上述资料,编制直接分配法下的辅助生产成本分配表(见下表 2),并做出相应的账务处理

答案解析:表 2 辅助生产成本分配表(直接分配法)数量单位:小时、立方米2024 年 7 月金额单位:元下载后可任意编辑辅助生产车间名称机修车间锅炉车间合计待分配成本480 00045 000525 000对外供应劳务数量150 0009 000 单位成本(分配率)3

25 基本生产车间第一车间耗用数