云天化(600096)回购案例 1999年 4月 1日,云天化公布协议回购计划,计划协议回购云天化集团有限责任公司所持国有法人股中的 20000万股,协议回购价格为 2

回购股份占云天化总股本的35

协议回购价格按照 1998年末每股净资产 2

回购完成后,云天化总股本由 56818

18万股减至 36818

18万股,云天化集团有限责任公司的持股比例降至 72

84%,社会公众股比例上升为 27

2000年 10月回购开始进行,此时的回购价格每股 2

对于回购的原因,公司解释为:实施战略性结构调整;改善公司股权结构,优化公司资本结构,提高盈利水平,符合国家关于西部开发的政策,为国家西部开发做贡献

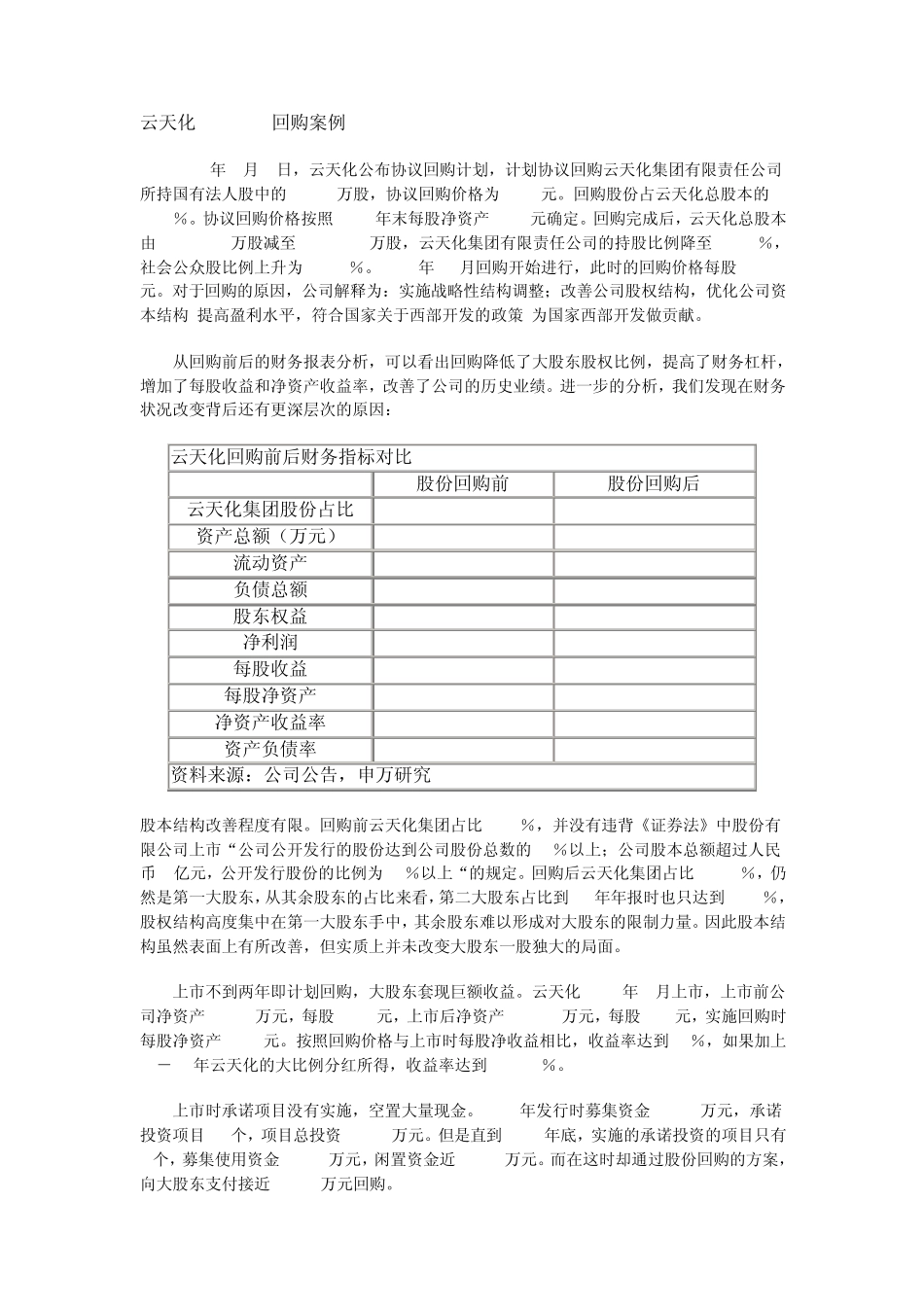

从回购前后的财务报表分析,可以看出回购降低了大股东股权比例,提高了财务杠杆,增加了每股收益和净资产收益率,改善了公司的历史业绩

进一步的分析,我们发现在财务状况改变背后还有更深层次的原因: 云天化回购前后财务指标对比 股份回购前 股份回购后 云天化集团股份占比 82

40% 72

84% 资产总额(万元) 181560

45 124960

45 流动资产 79018

28 22418

28 负债总额 19749

47 19749

47 股东权益 160777

95 104177

95 净利润 10504

35 10504

35 每股收益 0

285 每股净资产 2

83 净资产收益率 6

533 10

08 资产负债率 10

878 15

8 资料来源:公司公告,申万研究 股本结构改善程度有限

回购前云天化集团占比 82

4%,并没有违背《证券法》中股份有限公司上市“公司公开发行的股份达到公司股份总数的 25%以上;公司股本总额超过人民币 4亿元,公开发行股份的比例为 10%以上“的规定

回购后云天化集团占比 72