文案大全1、《公司法》关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系

但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系

2、《深交所上市规则》10

12、具有下列情形之一的法人或其他组织,为上市公司的关联法人:(一)直接或间接地控制上市公司的法人或其他组织;(二)由前项所述法人或其他组织直接或间接控制的除上市公司及其控股子公司以外的法人或其他组织;(三)由 10

5 条所列上市公司的关联自然人直接或间接控制的,或担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人或其他组织;(四)持有上市公司 5%以上股份的法人或其他组织及其一致行动人;(五)中国证监会、本所或上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的法人或其他组织

2上市公司与 10

3 条第(二)项所列法人或其他组织受同一国有资产管理机构控制而形成 10

3 条第(二)项所述情形的,不因此构成关联关系,但该法人或其他组织的董事长、总经理或者半数以上的董事属于 10

5 条第(二)项所列情形者除外

3具有下列情形之一的自然人,为上市公司的关联自然人:(一)直接或间接持有上市公司 5%以上股份的自然人;(二)上市公司董事、监事及高级管理人员;(三)10

3 条第(一)项所列法人的董事、监事及高级管理人员;(四)本条第(一)、(二)项所述人士的关系密切的家庭成员,包括配偶、父母及配偶的父母、兄弟姐妹及其配偶、年满 18 周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母;文案大全(五)中国证监会、本所或上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人

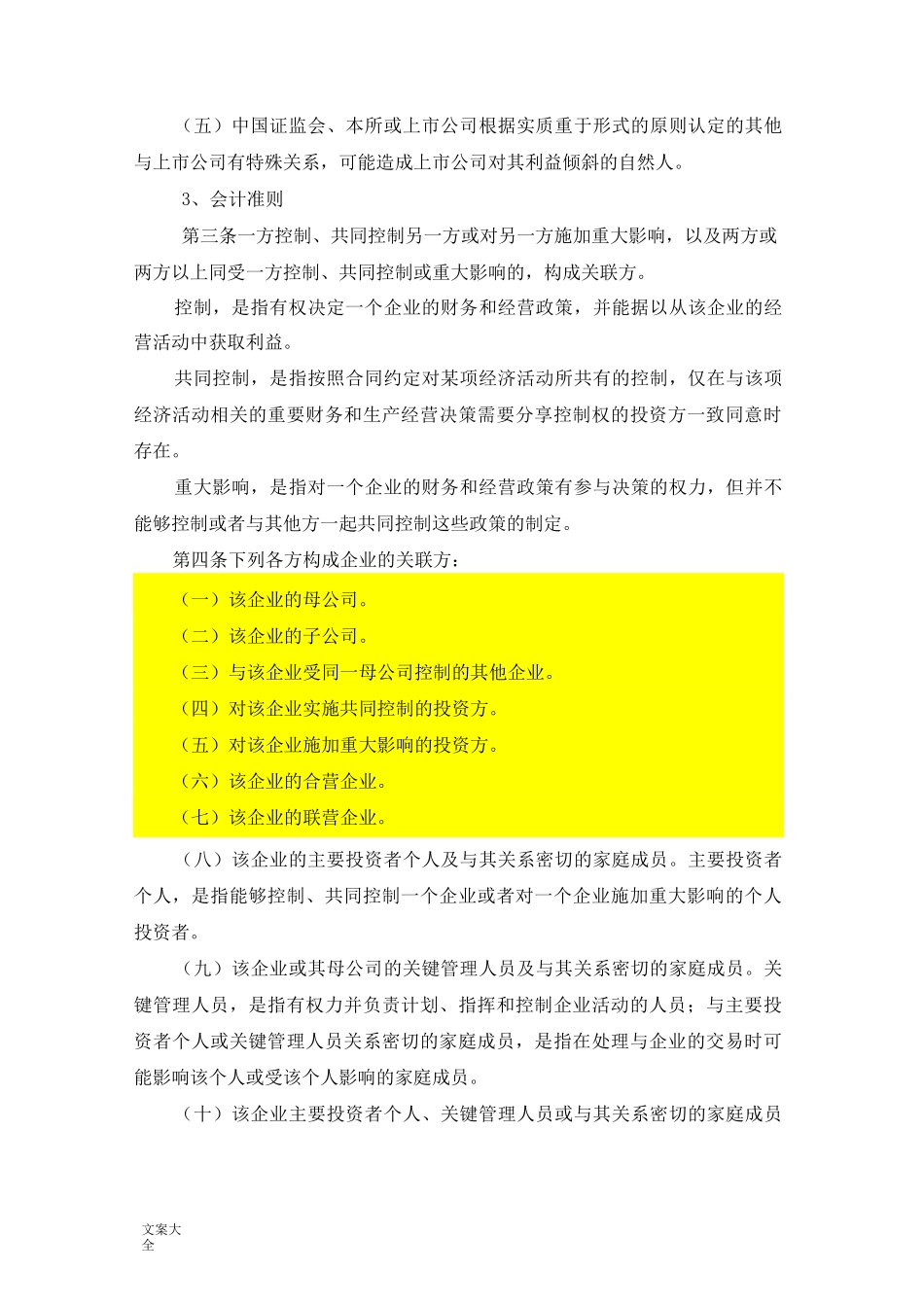

3、会计准则第三条