复利终值与现值 由于利息的因素,货币是有时间价值的,从经济学的观点来看,即使不考虑通胀的因素,货币在不同时间的价值也是不一样的;今天的1万元,与一年后的1万元,其价值是不相等的

例如,今天的1万元存入银行,定期一年,年利10%,一年后银行付给本利共1.1万元,其中有0.1万元为利息,它就是货币的时间价值

货币的时间价值有两种表现形式

一是绝对数,即利息;一是相对数,即利率

存放款开始的本金,又叫“现值”,如上例中的1万元就是现值;若干时间后的本金加利息,叫“本利和”,又叫“终值”,如上例的1.1万元就是终值

利息又有单利、复利之分

单利的利息不转为本金;复利则是利息转为本金又参加计息,俗称“利滚利”

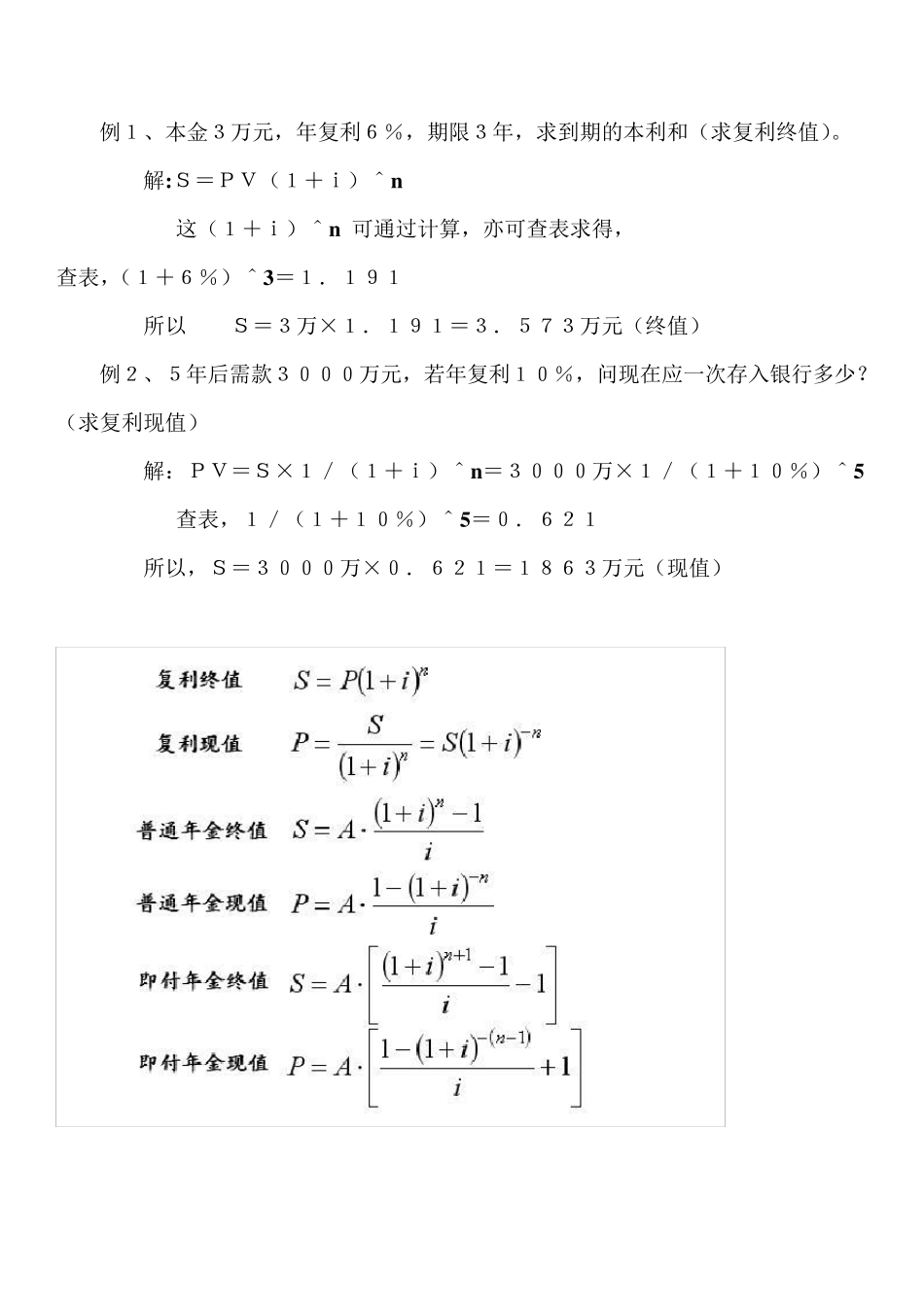

设PV为本金(复利现值) i为利率 n为时间(期数) S为本利和(复利终值) 则计算公式如下: 1.求复利终值 S=PV(1+i)^n (1) 2.求复利现值 PV=S/(1+i)^n (2) 显然,终值与现值互为倒数

公式中的(1+i)^n 和1/(1+i)^n 又分别叫“复利终值系数”、“复利现值系数”

可分别用符号“S(n,i)”、“PV(n,i)”表示,这些系数既可以通过公式求得,也可以查表求得

例1、本金3万元,年复利6%,期限3年,求到期的本利和(求复利终值)

解:S=PV(1+i)^n 这(1+i)^n 可通过计算,亦可查表求得, 查表,(1+6%)^3=1.191 所以 S=3万×1.191=3.573万元(终值) 例2、5年后需款3000万元,若年复利10%,问现在应一次存入银行多少

(求复利现值) 解:PV=S×1/(1+i)^n =3000万×1/(1+10%)^5 查表,1/(1+10%)^5=0.621 所以,S=3000万×0.621=1863万元(现值) 普通年金的计算公式 普通年金终值:F=A[(1+i)^n-1]/i 或:A(F/A