下载后可任意编辑房地产开发企业融资性售后回租一、法规分析 《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2024]875 号)规定:除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则

实质重于形式原则是指企业在计算应纳税所得额时,应根据交易或事项的经济实质进行税务处理,而不应仅以法律形式为依据

《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告 2024 年第 13 号)规定:融资性售后回租业务,是指承租方以融资为目的将资产出售给经批准从事融资租赁业务的企业后,又将该项资产从该融资租赁企业租回的行为

融资性售后回租业务中承租方出售资产时,资产所有权以及与资产所有权有关的全部酬劳和风险并未完全转移

(一)增值税和营业税

根据现行增值税和营业税有关规定,融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税

(二)企业所得税

根据现行企业所得税法及有关收入确定的规定,融资性售后回租业务中,承租人出售资产的行为,不确认为销售收入

对融资性租下载后可任意编辑赁的资产,仍按承租人出售前原账面价值作为计税基础计提折旧

租赁期间,承租人支付的属于融资利息的部分,作为企业财务费用在税前扣除

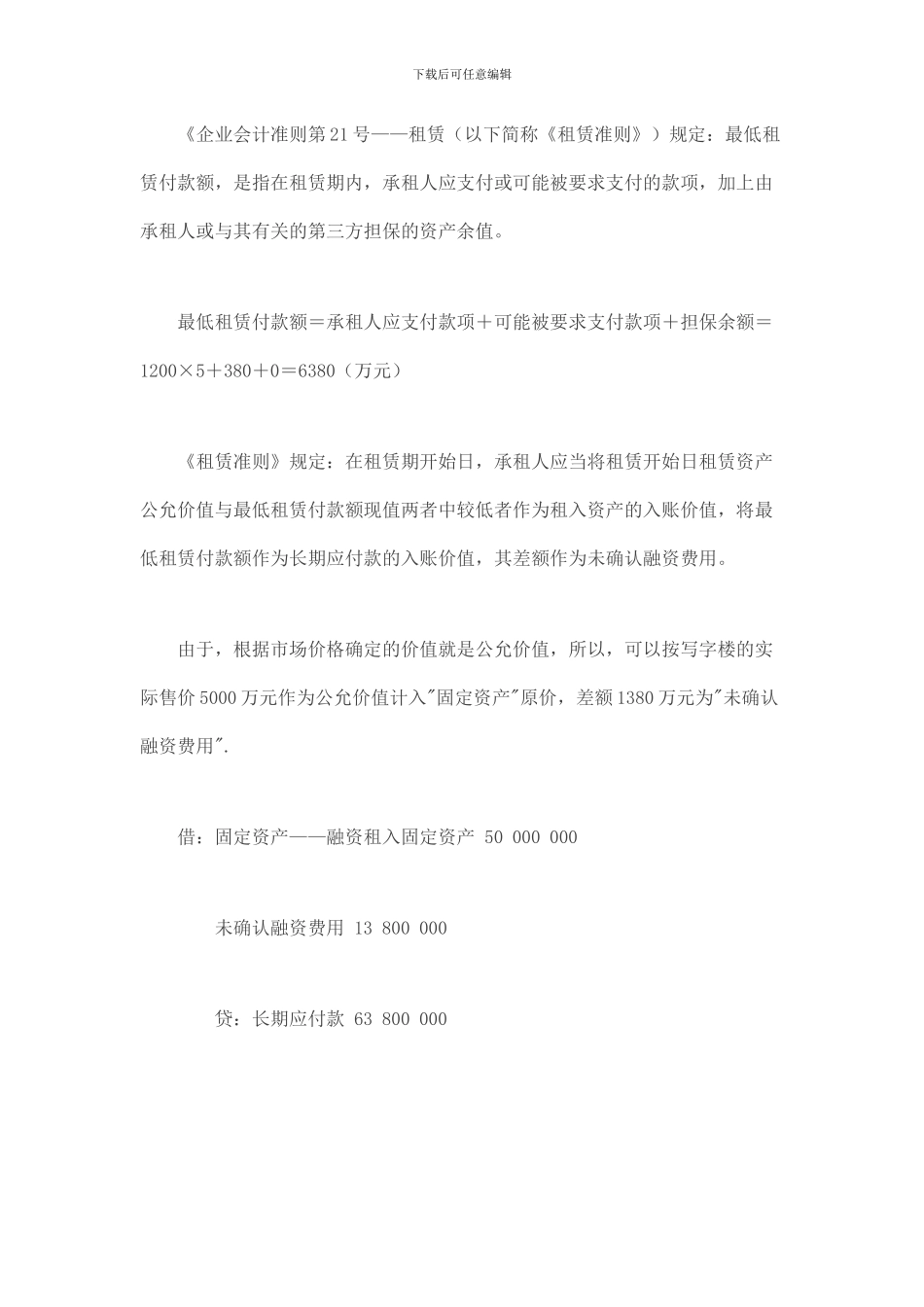

二、案例分析某公司由于资金紧张,准备把一幢新建自用的写字楼出售给经过国家批准的融资租赁公司,然后再以融资租赁形式返租回来自用

写字楼成本价 4000 万元,售价 5000 万元,租赁合同规定:租期 5 年,每年付租金 1200 万元;租赁期满,该公司可按 380 万元的价格购得该写字楼

写字楼折旧年限为 20 年,不留净残值,该公司应当进行如下会计和纳税处理:(1)将写字楼出售给经批准从事融资租赁业务的租赁公司,不确认收入,不开具发票,也不需纳税