下载后可任意编辑拟上市公司股权激励与股份支付【原创总结,转载注明出处】一、 政策演变 根据《上市公司股权激励管理办法(试行)》、《国有控股上市公司(境内)实施股权激励试行办法》和《国有控股上市公司(境外)实施股权激励试行办法》,目前法律框架下,我国已经对上市公司如何进行股权激励做出了规定,但非上市股份有限公司、有限责任公司的股权激励依旧缺乏可操作性的规定

在实务中,有限责任公司对其高管及核心技术人员的股权激励有多种形式,如虚拟股票、现金出资加大股东配股、大股东附条件赠与等

但在上市的考量下,作为拟上市公司的有限责任公司则还需更多的去考虑首发管理办法以及证监会的要求

根据首发管理办法以及证监会保代培训的相关要求,拟上市公司实施股权激励不得使公司股权处于不稳定状态,且不得产生纠纷或潜在纠纷

因此,也就宣布了股票期权方式进行股权激励进入了死路当然,采纳期权方式的,如在申报前落定也就不成为障碍了

但这下载后可任意编辑种在申报前落定的期权计划是否还是实质意义上的股票期权以及能否真正达到激励的目的,就另当别论了

因此,目前大多数的拟上市公司对高管及核心人员进行股权激励,多实行了迂回前进的方式,即在拟上市主体股东层面进行,如设立有限合伙或持股公司等

目的就是在确保拟上市主体股权稳定的前提下,在其股东层面实现股权激励的目的

在江西博雅生物过会以前,投行实务中对拟上市公司进行股权激励大多持否定态度,其主要依据就在于,股权激励易导致公司股权结构处于不稳定状态且易导致股权纠纷,与《首发管理办法》的要求不符

目前,随着江西博雅生物及三诺制药等以有限合伙形式进行员工激励的案例的出现,以有限合伙等形式在企业上市前进行股权激励的架构,已经不存在障碍

二、 股权激励股票来源1

即以股权转让的形式,从老股东中受让股份

员工参加企业的增资行为

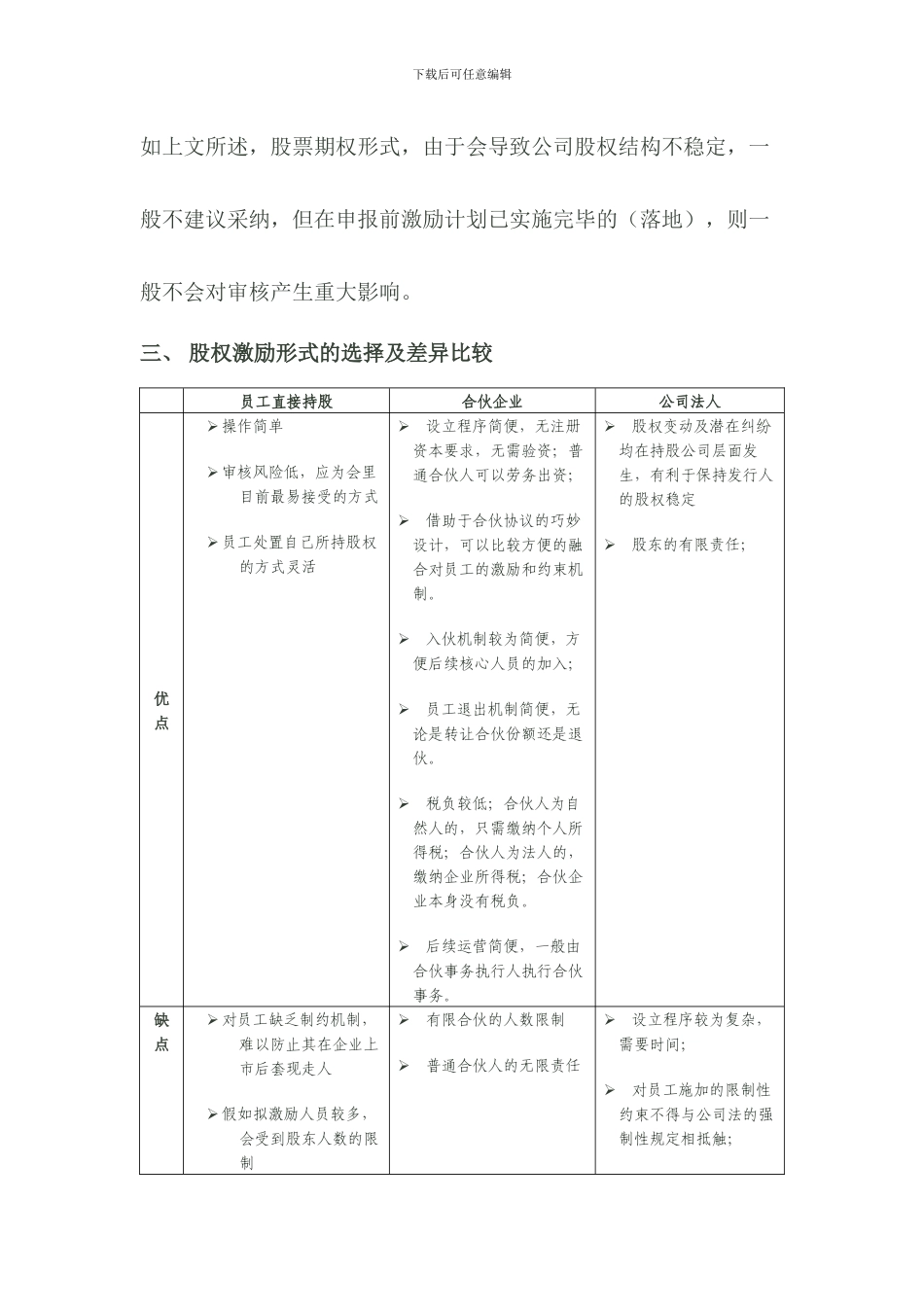

下载后可任意编辑如上文所述,股票期权形式