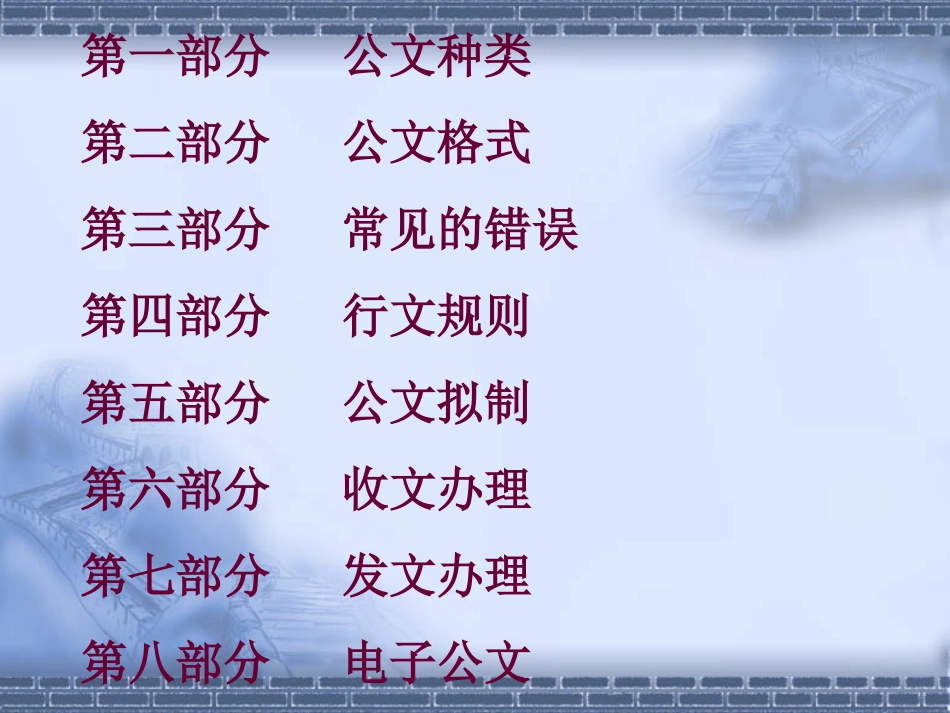

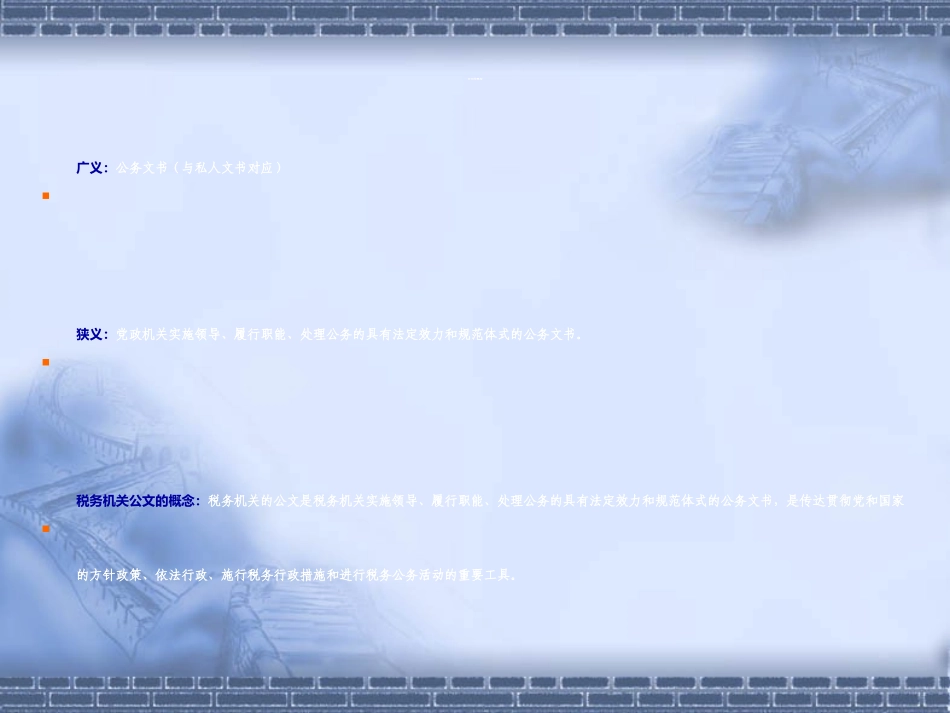

税务机关公文处理第一部分公文种类第二部分公文格式第三部分常见的错误第四部分行文规则第五部分公文拟制第六部分收文办理第七部分发文办理第八部分电子公文公文的概念广义:公务文书(与私人文书对应)狭义:党政机关实施领导、履行职能、处理公务的具有法定效力和规范体式的公务文书

税务机关公文的概念:税务机关的公文是税务机关实施领导、履行职能、处理公务的具有法定效力和规范体式的公务文书,是传达贯彻党和国家的方针政策、依法行政、施行税务行政措施和进行税务公务活动的重要工具

公文的种类税务公文有十二种:命令(令)、决议、决定、公告、通告、意见、通知、通报、报告、请示、批复、函、纪要

(《国家行政机关公文处理办法》规定15种,多了公报和议案

)除了前4种外,其余9种公文是我们日常工作中会使用到的

(一)命令(令)适用于依照有关法律、行政法规发布税务规章,宣布施行重大强制性行政措施,嘉奖有关单位及人员

根据《中华人民共和国宪法》等法律法规规定,可发布命令的有:1

中华人民共和国主席、国务院总理、人大常委;2

国务院所属各部、各委员会主任

县级以上各级人民政府及其法定机关或人员等

命令具有很强的权威性,一旦发布,别的单位或个人都不得修改或歪曲,如果别的公文的内容与命令相抵触的,也一律以命令的为准

(二)决议适用于会议讨论通过的重大决策事项

决议具有规范性、针对性、权威性、普遍性、指导性、长期性(三)决定适用于对重要事项作出决策和部署、奖惩有关单位和人员、变更或者撤销下级机关不适当的决定事项

决定属下行文

(四)公告适用于向国内外宣布重要事项或者法定事项

税务机关应当依照有关法律、法规、规章向国内外公布税收规范性文件和其他重要税收事项

公告一般是由较高级别的国家领导机关,或者授权新华社制发的

基层单位不能滥用公告

公告应当公开发布,无主送、抄送

(五)通告:1