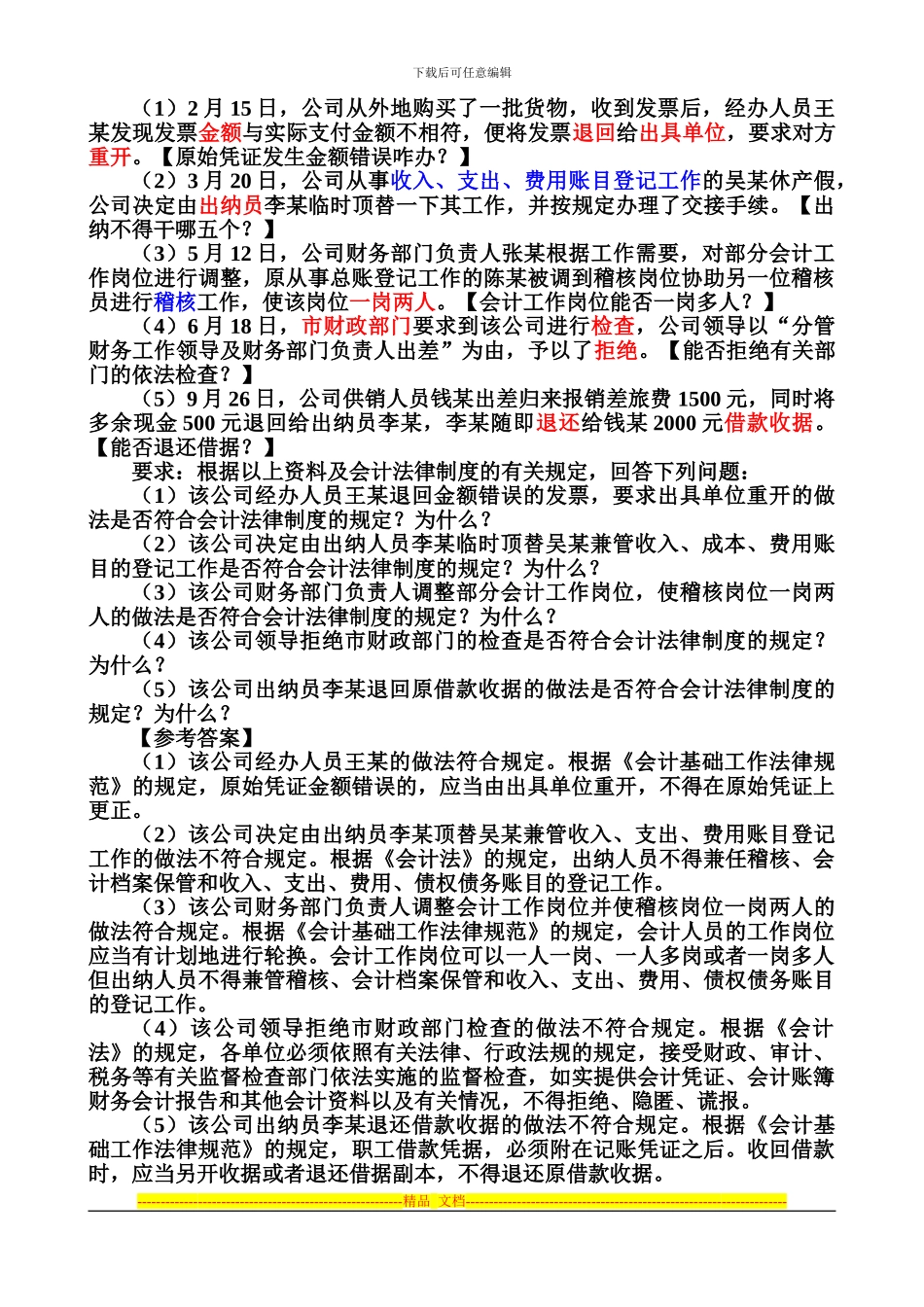

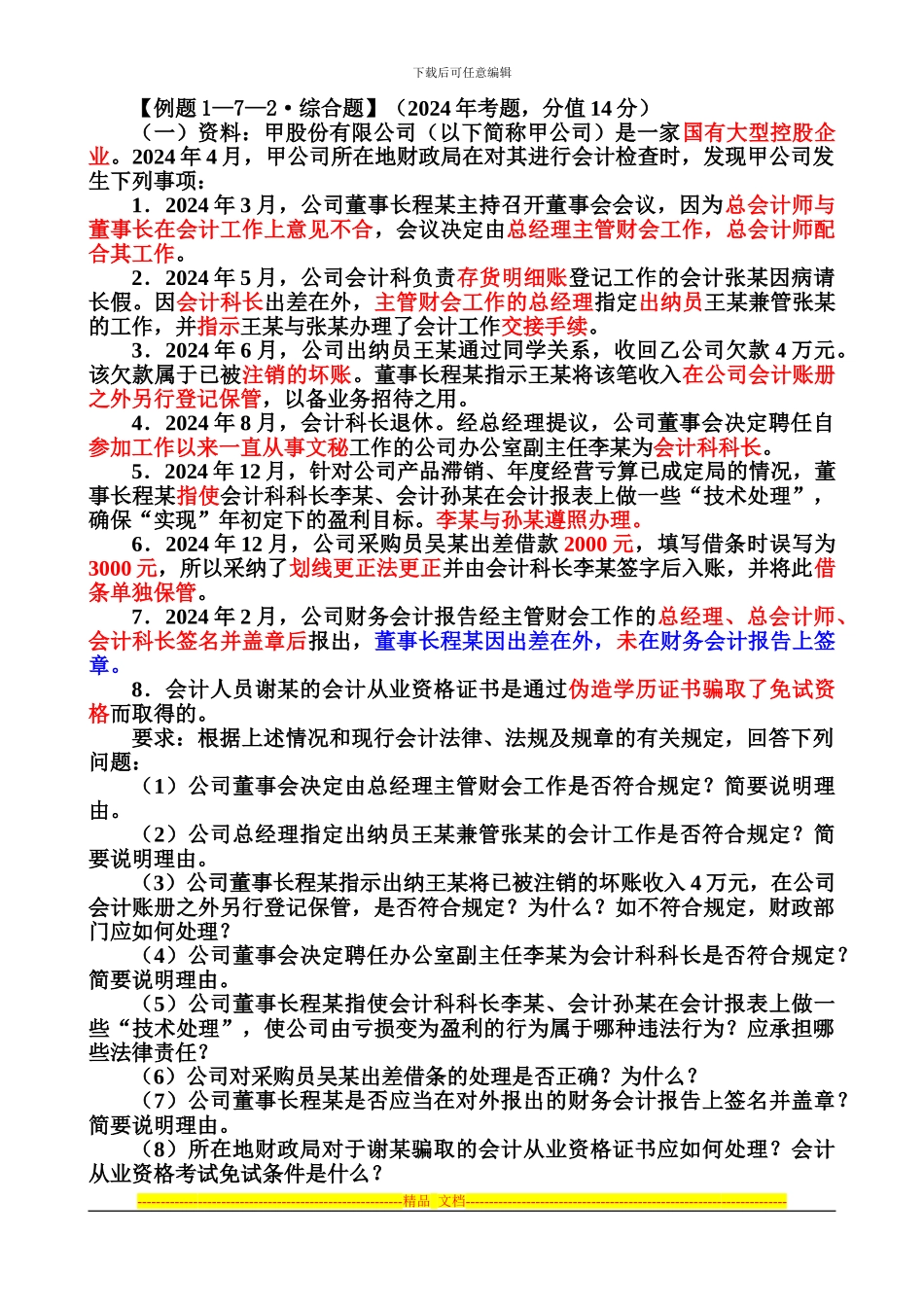

下载后可任意编辑第一章 会计法律制度第七节 会计法律制度案例分析【考试大纲】七、会计法律制度案例分析通过具体案例,分析、归纳从事会计工作应当了解、掌握的会计法律制度基本规定,以及掌握会计法律制度与做好会计工作的关系;分析、推断会计行为合法与违法的界限及理由,以及违法会计行为应当承担的法律责任;分析、推断单位内部会计监督、社会监督、政府监督三者的区别和联系;分析、推断会计人员在会计监督中的职责权限;分析、归纳会计人员如何依法进行会计核算,实施会计监督,保证会计信息的真实性和完整性

【课程讲义】一、概述江苏省会计从业资格考试《财经法规与会计职业道德》(笔试城市)的综合题,绝大部分就是案例分析题,分值相对而言比较大(2024 年为 37 分,2024 年为 42 分,2024 年为 50 分),且是众多考生最怕、最头疼的一种题型

一般命题时有:(一)一问一答(相关知识点来自同一章或不同章)教材第一章(单独)、教材第一章与第二章、第三章、第四章都可以综合出题;教材第二章(单独)、教材第二章与第一章、第三章可以综合出题;教材第三章(单独),教材第三章与第二章、第一章可以综合出题;教材第四章(单独)、教材第四章与第一章可以综合出题(二)一问多答这种题型难度相对大些,不容易找出所要回答的问题是什么,一定要注意阅读题目

【解题技巧】(一)熟悉各类法规法律规范的原文、释义,能尽量能原条款写出最佳,即使不能原条款写出,也要注意一些关键词不能不写或写错

如“从事会计工作的人员,必须取得会计从业资格证书”误写成“从事会计工作的人员,取得会计从业资格证书”就不会得分;再如“担任会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当取得会计师以上专业技术职务资格或从事会计工作三年以上的经历”错误写成“担任会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当取得会计师以上专业技