下载后可任意编辑一、股票来源股票的主要来源有:控股股东股权转让;公司股权回购转让以及激励对象对公司增资三种

根据中国证监会网站披露的创业板首发企业预披露招股说明书情况,上市公司股权激励的股票来源多为改组前或上市前增资,个别是控股股东股权转让,公司股权回购则没有

在实务中,拟上市企业通常通过以下两种方式来完成股权激励行为:第一、通过对激励对象实行较低价格的定向增发,低于公允价值的这部分差额是企业的一种“付出”

第二、企业大股东通过较低的转让价格向激励对象进行股权转让

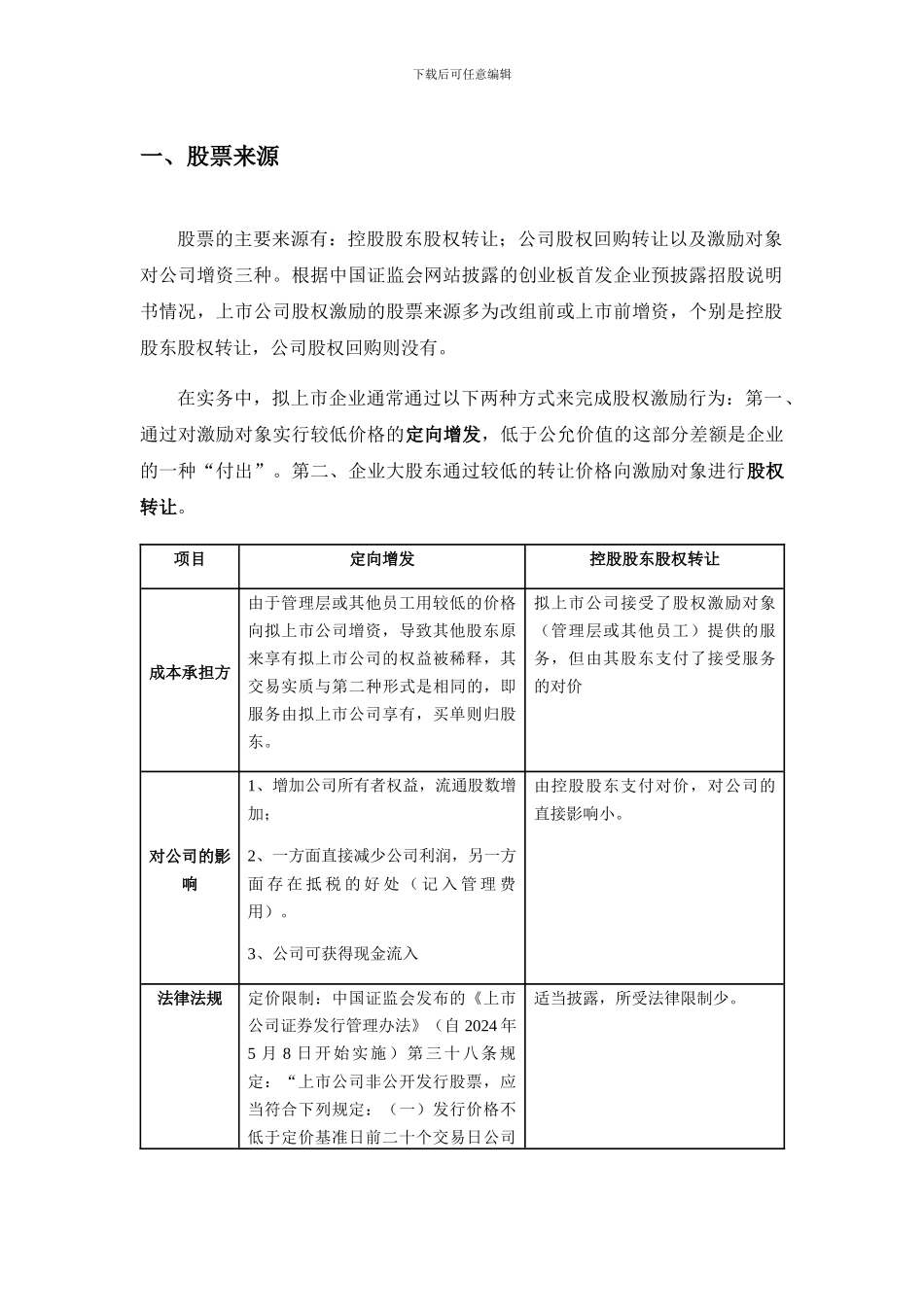

项目定向增发控股股东股权转让成本承担方由于管理层或其他员工用较低的价格向拟上市公司增资,导致其他股东原来享有拟上市公司的权益被稀释,其交易实质与第二种形式是相同的,即服务由拟上市公司享有,买单则归股东

拟上市公司接受了股权激励对象(管理层或其他员工)提供的服务,但由其股东支付了接受服务的对价对公司的影响1、增加公司所有者权益,流通股数增加;2、一方面直接减少公司利润,另一方面 存 在 抵 税 的 好 处 ( 记 入 管 理 费用)

3、公司可获得现金流入由控股股东支付对价,对公司的直接影响小

法律法规定价限制:中国证监会发布的《上市公司证券发行管理办法》(自 2024 年5 月 8 日开始实施)第三十八条规定:“上市公司非公开发行股票,应当符合下列规定:(一)发行价格不低于定价基准日前二十个交易日公司适当披露,所受法律限制少

下载后可任意编辑股票均价的百分之九十”二、转让价格的确定股权激励所采纳的价格一般有面值、账面净资产值或市场价格(PE 入股价格或市场上同类其他企业的 PE 价格)给予一定的折扣等

实践中以每股账面净资产、或者略高于每股净资产的价格入股是激励对象可以接受的,授予价格低于外部 PE 入股价格的幅度越大,激励对象所感受到的激励力度也就越大

通常,股权激励授予价格应在每股净资产的价格与市场价格之间,