实用文案SAP 笔记——SAP 系统中信用限制功能详解1 引言现金销售和预收款销售一般指发生在垄断性行业,多数企业不得不面对产品赊销 的两难选择,赊销是把双刃剑,如果不赊销,不能迅速扩大销量,从而影响企业 的成长速度;如果赊销,那么生意虽然做大,特别国内信用制度还未完善情况下, 大笔坏帐也跑出来了,严重降低资金周转率和利润率,甚至导致企业资金链的破 裂,企业的危机也就跟着出现

处理这个问题的关键就在于如何处理应收账款管 理、进行信用治理和风险限制防范,在争取尽可能扩大销量和应收账款回收之间 进行平衡,销售部门的工作是接单,而财务部门应收账款的目标是收款,中间环 节是启用信用限制

有的企业可能是由销售业务部门进行信用额度限制,如果需 要,可以单独设置信用风险治理部门,独立于财务部门及销售部门,指导整个集 团或公司的信用政策和治理信用

为了增强应收账款治理,除信用治理外,SAP 系统还可以利用其他的方式来做付款担保,如信用证实和支付卡等来减少应收账 款的风险,而这局部担保应收额也直接影响客户信用额度

2 信用限制逻辑同全面预算体系类似,信用限制体系也分事前规划设计、事中执行限制、事后检 查评估三个阶段,下面详细介绍一下信用限制的配置和应用

标准实用文案举个例子:可以对客户进行信用额度检查,超过信用额度的即冻结不允许发货

相对于应付款的自动付款来讲,信用限制是应收款的关键设置

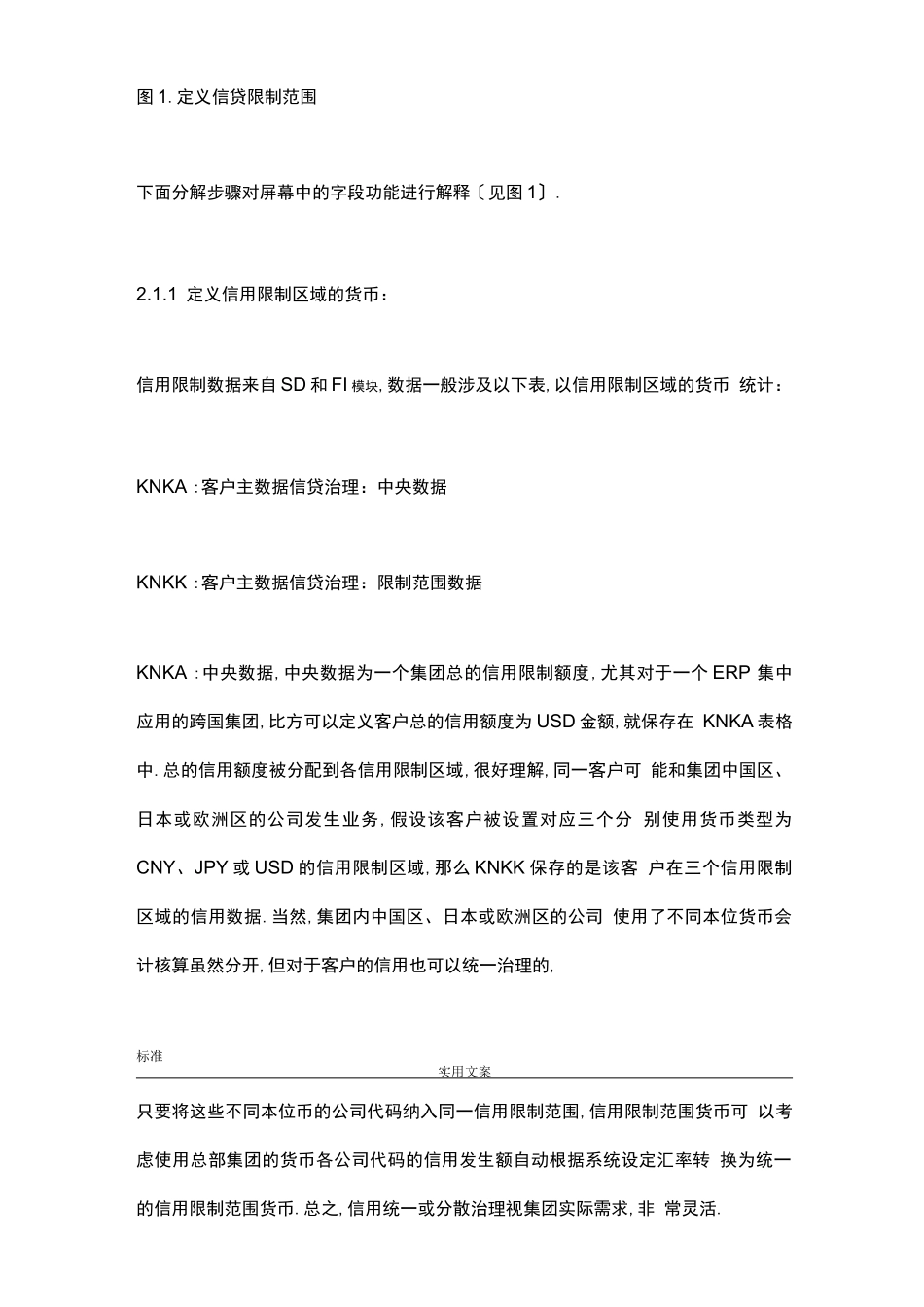

1 定义信贷限制范围信用限制区域为准予和监控客户的信用额度的组织实体,客户信用限额的指定和 限制都在这个组织范围里进行

通过定义信贷限制范围,可以把信用限制分配到 一个或多个公司代码下,一个客户端或一个公司代码使用一个信用额度,一个信 用限制区域只能一种货币保存信用数据

在 ERP 集中实施的零售企业,比方一个省级销售公司下包含假设干个市级销售分 公司,假设只使用了一个省级公司公司代码,市级分公司被作