城市轨道交通投融资模式研究工程背景城市轨道交通具有容量大、速度快、舒适平安、节能环保等优势, 能合理利用城市空间,是城市现代化的重要交通工具和根底设施之 一

然而轨道交通的建设投入需要巨额建设资金,我国传统、单一的 政府财政投资方式在面对如此巨大的轨道交通建设资金需求时,已开 始无力承当,同时也限制了我国城市轨道交通的开展

一、我国城市轨道交通工程的投融资模式城市轨道交通建设由以往国家单一投资变为多渠道多元化的建 设投资方式

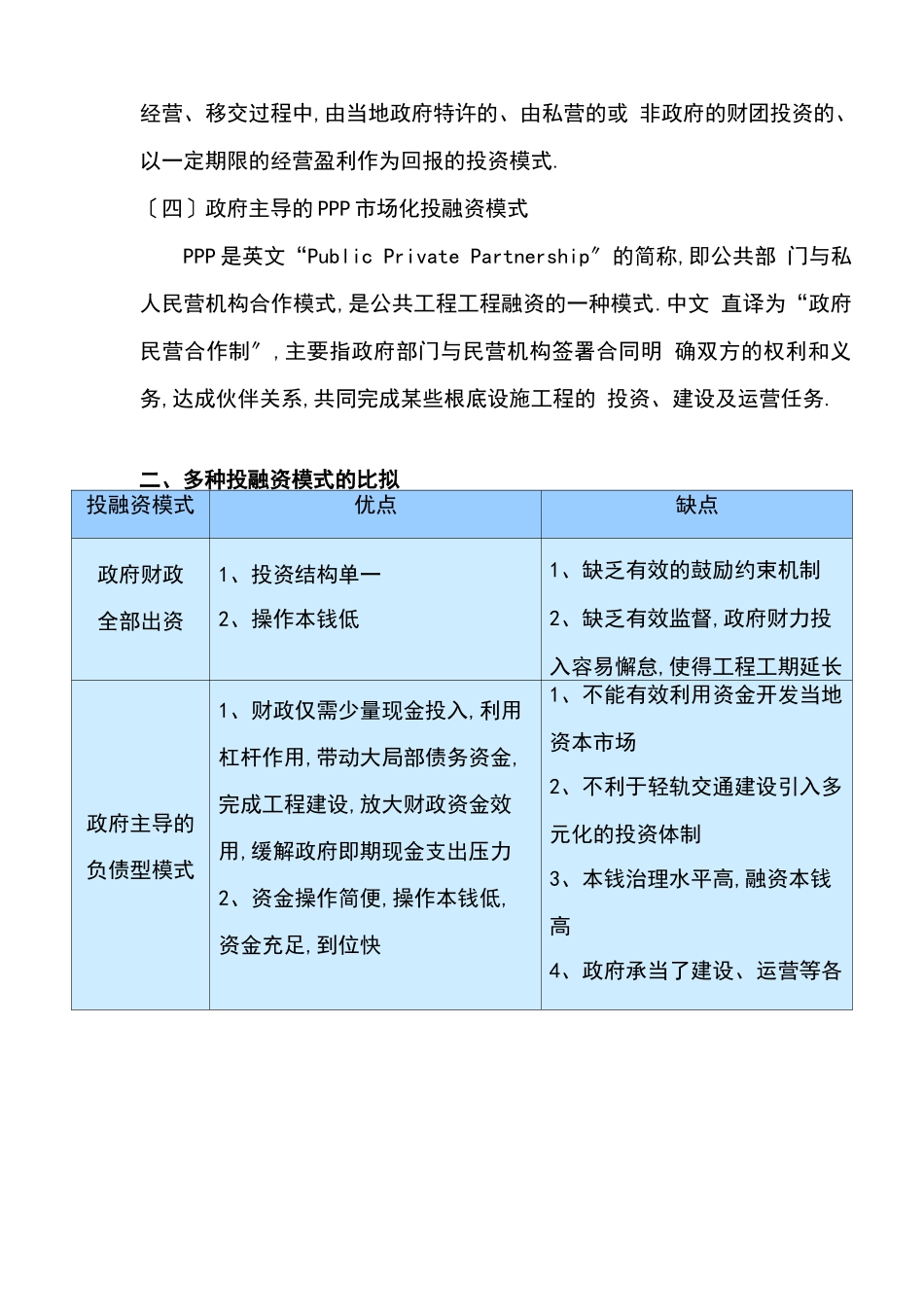

目前国内城市轨道交通工程投融资模式采用以下四种常 见模式:〔一〕政府财政全部出资模式由于城市轨道交通工程正外部效应的存在,轨道交通的社会效益 大于经济效益,运营商无法产生赢利,无法吸引社会投资

因此传统 体制下的轨道交通投资根本上是由政府无偿投入

如北京地铁 1、2 号线和天津地铁是方案经济时期修建的,建设资金全部由中央政府承 担

〔二〕政府主导的负债型投融资模式这种方式是由传统的政府直接对工程全额投资转为局部由政府 投入,局部向工程提供信用担保,由企业向银行进行债务融资作为项 目的建设投入

在我国大多数城市的地铁融资建设中,特别是在地铁 建设初期和高速成长时期,这种投融资模式发挥着主要作用

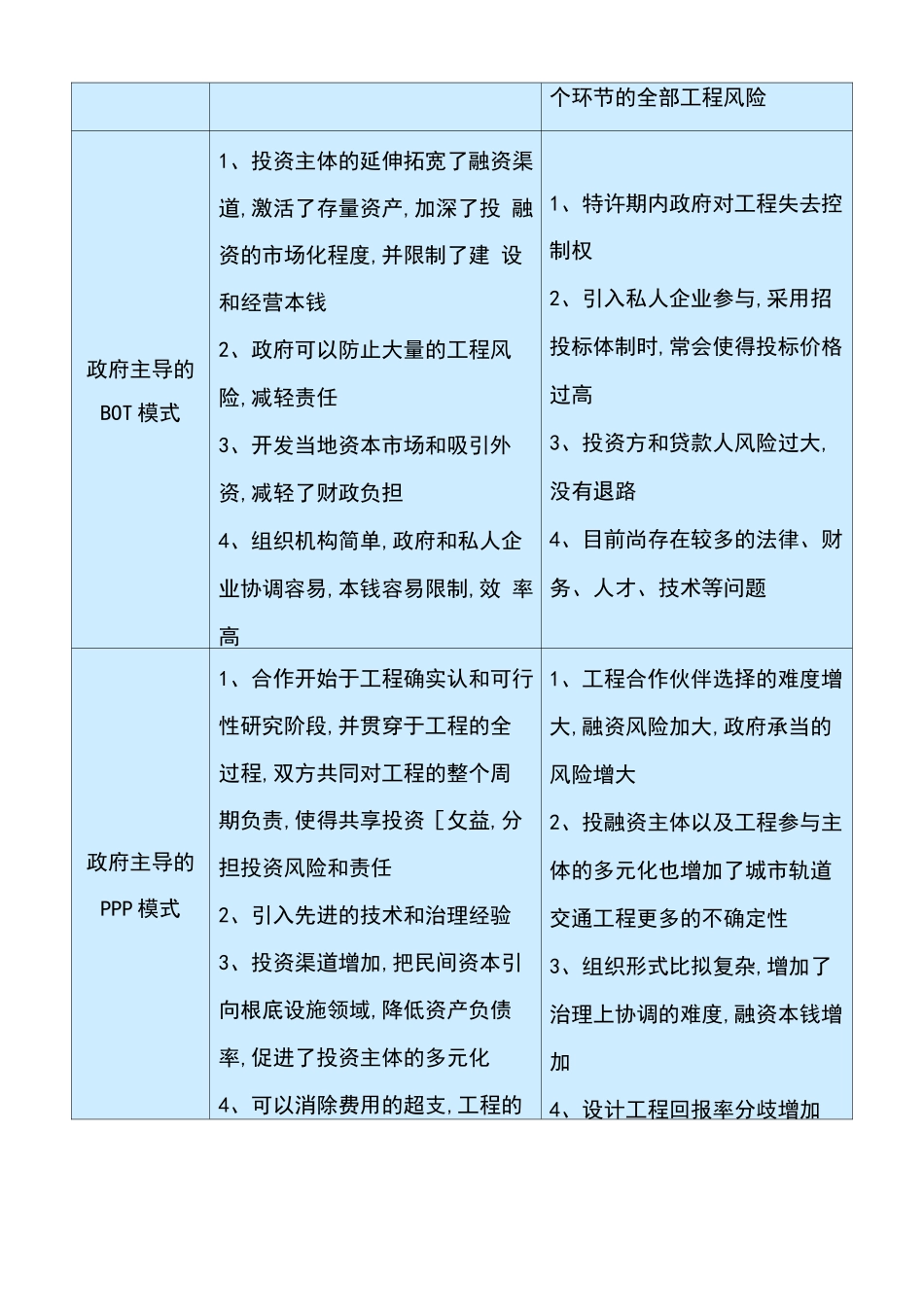

〔三〕政府主导的 BOT 市场化投融资模式BOT 是英文 Build - Operate - Transfer 的缩写,通常直译为 “建设一经营一转让"

所谓 BOT,一般指在涉及公众利益的大型基 础设施的建设、经营、移交过程中,由当地政府特许的、由私营的或 非政府的财团投资的、以一定期限的经营盈利作为回报的投资模式

〔四〕政府主导的 PPP 市场化投融资模式PPP 是英文“Public Private Partnership〞的简称,即公共部 门与私人民营机构合作模式,是公共工程工程融资的一种模式

中文 直译为“政府民营合作制〞,主要指政府部门与民营机构签署合同