1 第十章 时间序列分析基础 本章的思路:时间序列的非平稳性会对经典计量回归的可靠性构成威胁,如何检验时间序列数据是不是平稳的

如果不平稳该怎么办

第一节 时间序列及其平稳性 1.时间序列数据是由不同随机变量生成的,是一个随机过程的实现

计量经济回归分析的参数估计及相关的推断检验,都是建立在对随机变量总体均值、方差的推断基础上的

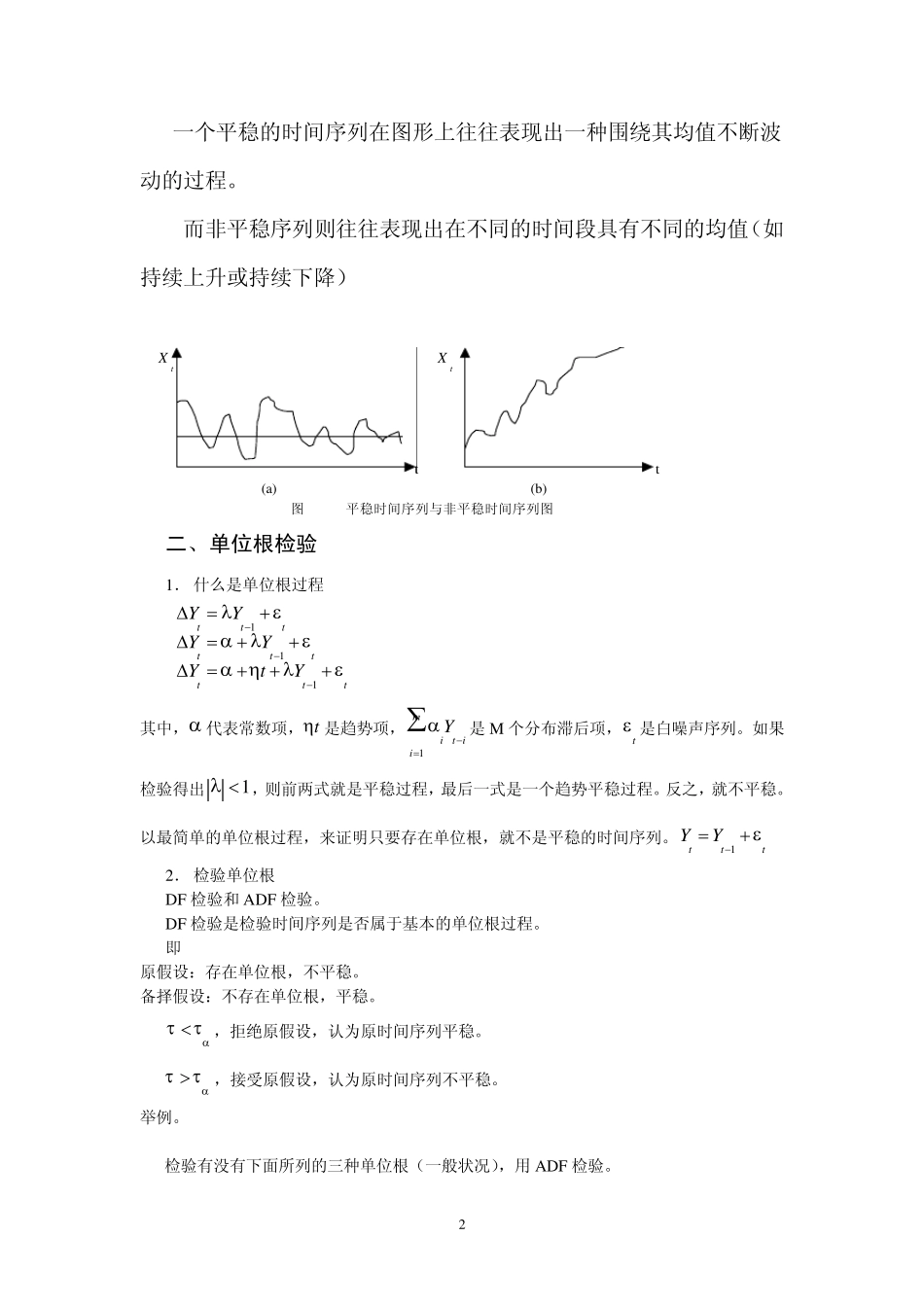

何谓时间序列数据是平稳的

包括严平稳性和弱平稳性

我们一般研究的是弱平稳性

若一个随机过程的均值和方差在时间过程上保持是常数,并且在任何两时间之间的协方差值仅仅依赖于该两时期间的距离,而不依赖于计算这个协方差的实际时间,即被称为弱平稳过程

用数学语言来表达就是: 22( ),( )(),[()()]tttktt kE YVar YE YurE YuYu 总结起来,一个非平稳时间序列,要么均值随时间而变化,要么方差随时间而变化,要么两者都变化

为什么研究平稳的时间序列重要

因为若一个时间序列是非平稳的,则我们只能分析其在研究期间的行为,而无法推广到其他期间,就没有太大的价值了

无法根据过去,推断未来

练习: (1)一个最简单的随机时间序列是一具有零均值同方差的独立分布序列:Xt=t,t~ N(0,2) 被称为白噪声过程

(WHITE NOISE)另一个简单的随机时间列序被称为随机游走(random walk),该序列由如下随机过程生成:Xt=Xt-1+t 这里, t 是一个白噪声

2.把非平稳的时间序列当作平稳的时间序列来分析,会破坏古典线性回归模型的基本假定,得到的T、F、R-平方统计量都是无效的,对计量回归分析的有效性有很大的影响

伪回归使错误的计量经济分析看起来很理想,有很大的欺骗性

所以在处理时间序列数据时一定要注意

何为伪回归:由于时间序列的不平稳,导致对这两个时间序列做回归,有可能得出 R