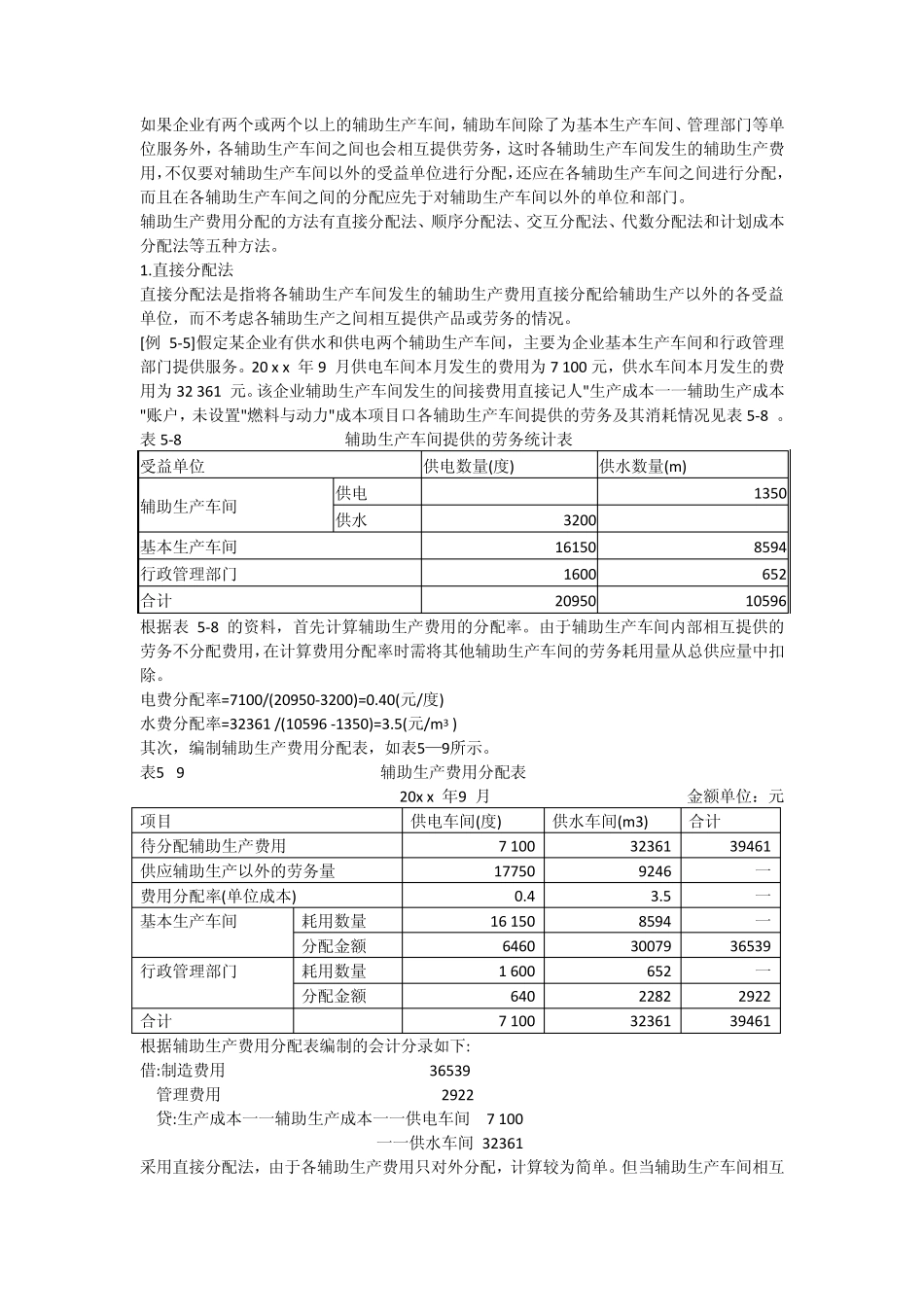

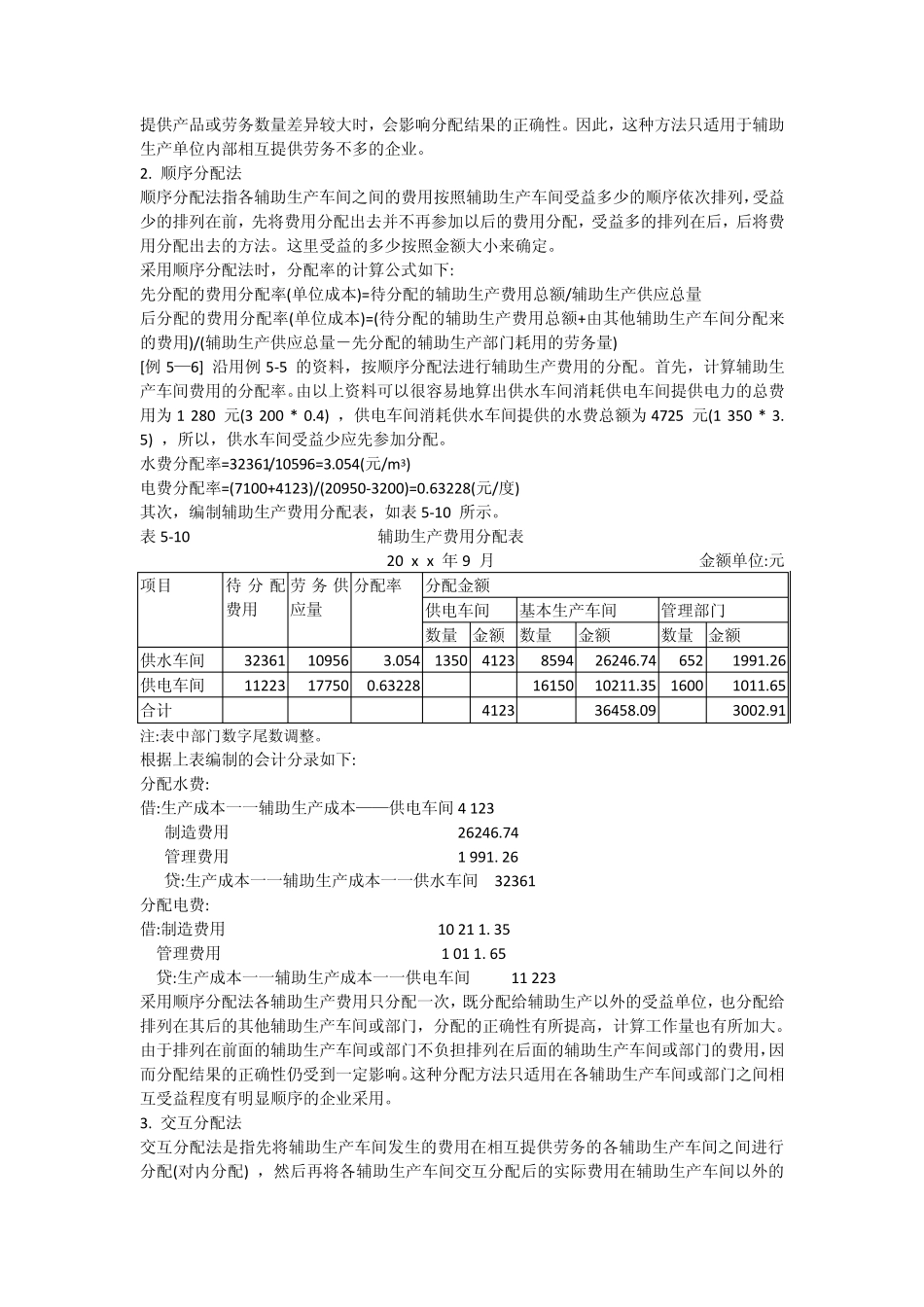

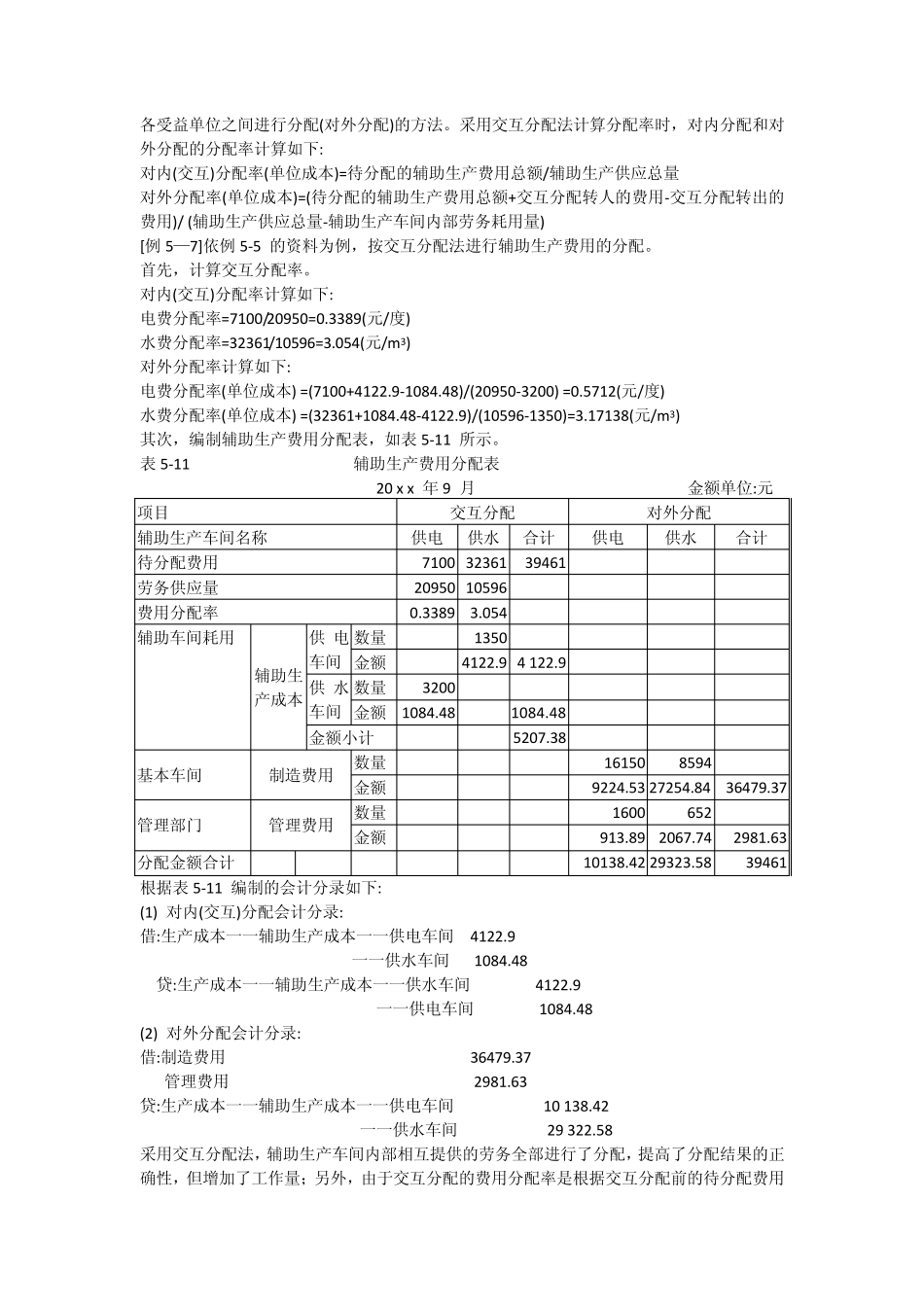

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法

直接分配法 直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况

[例 5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务

20 x x 年 9 月供电车间本月发生的费用为 7 100 元,供水车间本月发生的费用为 32 361 元

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表 5-8

表 5-8 辅助生产车间提供的劳务统计表 受益单位 供电数量(度) 供水数量(m) 辅助生产车间 供电 1350 供水 3200 基本生产车间 16150 8594 行政管理部门 1600 652 合计 20950 10596 根据表 5-8 的资料,首先计算辅助生产费用的分配率

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除

电费分配率=7100/(20950-3200)=0

40(元/度) 水费分配率=32361 /(10596 -1350)=3

5(元/m3 ) 其次,编制辅助生产费用分配表,如表5—9所示

表5 –9 辅助生产费用分配表 20x x 年9 月 金额单位:元 项目 供电车