未实现内部利润的抵销P62新准则规定:母公司与子公司、子公司相互之间销售商品(或者提供劳务)或其他方式形成的存货、固定资产、工程物资、在建工程、无形资产等包含的未实现内部销售损益应当抵销

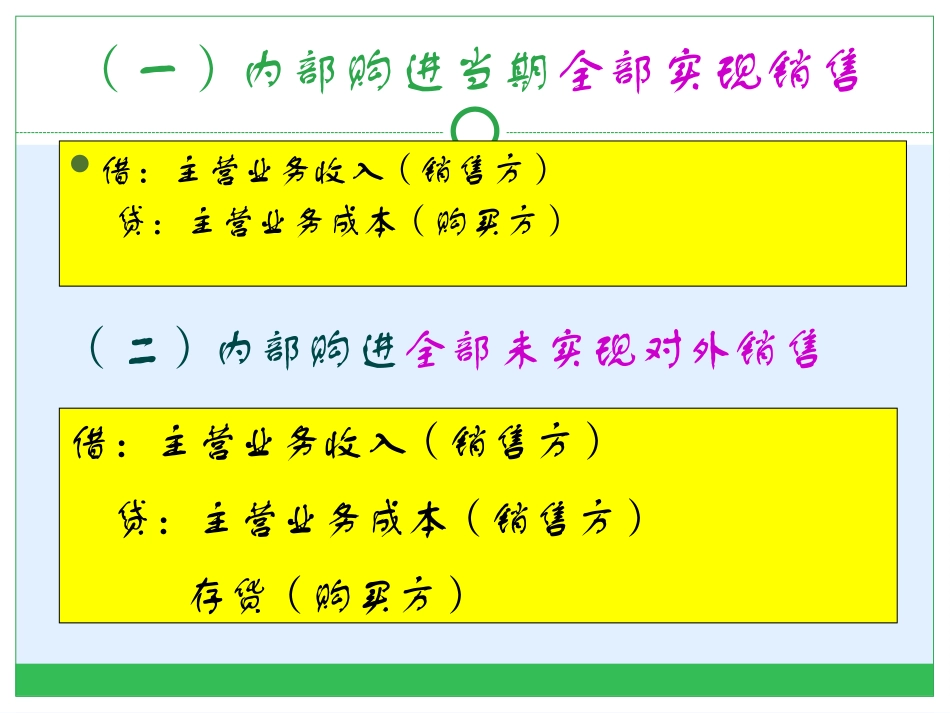

出售方购买方销售收入存货销售成本固定资产(一)内部购进当期全部实现销售借:主营业务收入(销售方)贷:主营业务成本(购买方)(二)内部购进全部未实现对外销售借:主营业务收入(销售方)贷:主营业务成本(销售方)存货(购买方)(三)内部购进部分对外销售1

先抵销对外销售部分借:主营业务收入贷:主营业务成本2

再抵销未销售部分借:主营业务收入贷:主营业务成本存货(四)购买商品作为固定资产借:主营业务收入贷:主营业务成本固定资产原价一、存货中未实现内部利润的抵销如果商品已经全部对外销售了,则对于企业集团来讲记了2次收入、2次销售成本(母子公司分别有一次),母公司为:收入12万,成本10万;子公司为收入15万,成本12万

因此需要将母公司的收入和子公司的成本相抵销,这样才能反映该存货的真实盈利水平:15-10=5借:主营业务收入(母公司)12贷:主营业务成本(子公司)12至于其余的项目,如银行存款的一增一减、增值税销项税额与进项税额,已在集团内相互抵销

一、存货中未实现内部利润的抵销2、子公司母公司若母公司100%控股,则内部未实现利润全部冲销

若母公司部分控股,则只冲销母公司控股部分

因为属于少数股东部分的利润在母公司角度是已实现利润

对于未实现利润的分录如下:借:主营业务收入(总收入×持股比例)贷:主营业务成本(总成本×持股比例)存货(虚增价值×持股比例)一、存货中未实现内部利润的抵销如果子公司销往母公司的商品全部对外销售了,那么及时母公司不是100%控股,也没有必要将重复记账的收入和成本抵销时按持股比例来计算

如:母公司持有80%的股份,子公司销售资料为:收入12万,成本10