指数平滑法指数平滑法指数平滑法是一种特殊的加权移动平均法,其加权的特点是对离预测期近的历史数据给予较大的权数,对离预测期远的历史数据给予较小的权数,权数由近到远按指数规律递减,所以,这种方法被称为指数平滑法

根据平滑次数不同,指数平滑法分为一次指数平滑法、二次指数平滑法和三次指数平滑法等

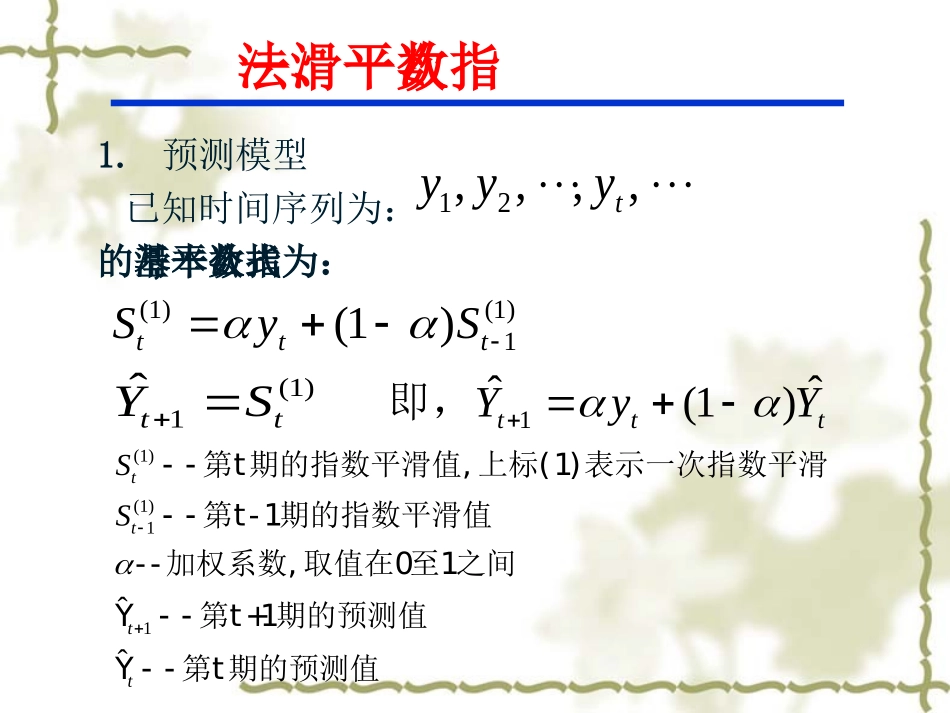

一、一次指数平滑法(1)1ˆttYS1

预测模型已知时间序列为:,一次指数平滑的基本公式为:(1)(1)1(1)tttSyS12,,,,tyyy(1)(1)11ˆˆttttSS第t期的指数平滑值,上标(1)表示一次指数平滑第t-1期的指数平滑值--加权系数,取值在0至1之间Y第t+1期的预测值Y第t期的预测值1ˆˆ(1)tttYyY即,一次指数平滑法2

初始值的确定初始值是由预测者估计或指定的

若时间序列的观察期在20个以上,初始值对预测结果的影响很小,可以方便地以第一期观测值作为初始值;若观察期在20个以下时,初始值对以后的预测结果影响较大,这时可以取最初几期的观测值的平均值作为初始值

通常取前3个观测值的平均值作为初始值

(1)0S一次指数平滑法3

加权系数α的选择①当时间序列呈稳定的水平趋势时,α应取较小值,如0

3;②当时间序列波动比较大,长期趋势变化的幅度比较大时,α应取中间值,如0

5;③当时间序列具有明显的上升或下降趋势时,α应取较大值,如0

8;在实际运用中,可取若干个α值进行试算比较,选择预测误差最小的α值

算例【例】某企业2000至2008年销售额见下表,试用指数平滑法预测2009年销售额(α分别取0

年份200020012002200320042005200620072008(万元)销售额400047005000490052006600620058006000算