2014 年中国房地产市场总结分析以及 2015 年走势预测 2014 年以来,我国国房景气指数逐月下滑,房地产投资增速显著放缓,房地产销售面积和销售额同比大幅下滑,70 个大中城市中房价下跌城市不断增加

随着房地产市场调整的不断加深,各地地方政府从 6 月开始取消限购,不断放松调控,央行也最终放松首套房认定政策,释放改善性需求

2015 年,房地产新常态下的投资增速预期会进一步下降,房地产市场持续调整,房价会继续进行合理回归,开发商应继续以量换价,加快去库存化

在长效机制未完全建立前,差异化行政调控政策不应完全从一线城市退出

地方救市应考虑长期效果,让市场在资源配置中发挥决定作用

一、2014 年以来房地产市场运行特点 史上最严房地产调控政策执行到 2014 年,房地产市场终于开始由局部地区调整蔓延到全国,国房景气指数一再下滑,一、二线城市也开始进入调整状态

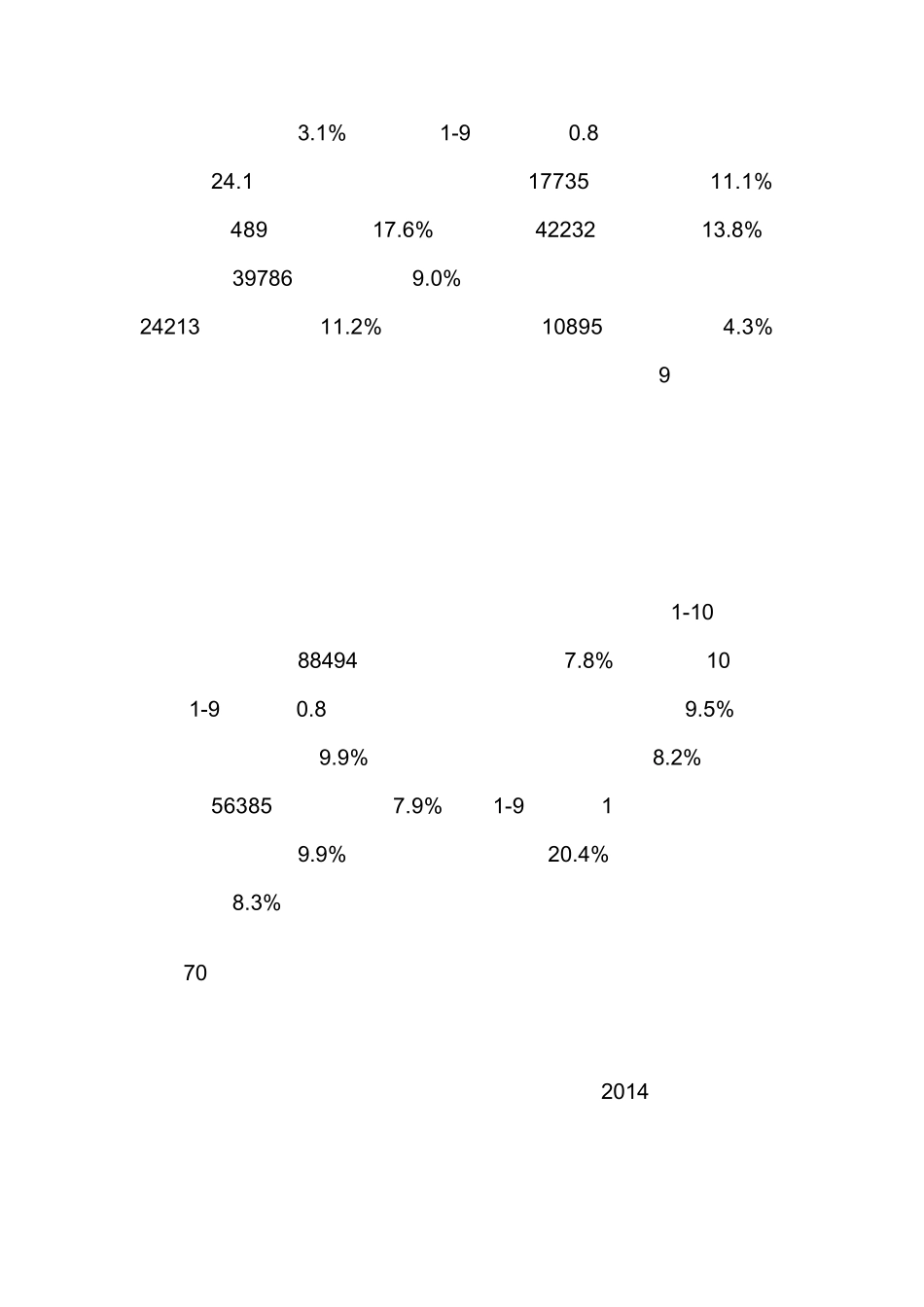

投资增速持续放缓,且大大低于去年同期,销售额和销售面积均呈现负增长,且增幅不断扩大,房价下降趋势也不断从三、四线扩展到一、二线,从新建住宅扩展到二手房

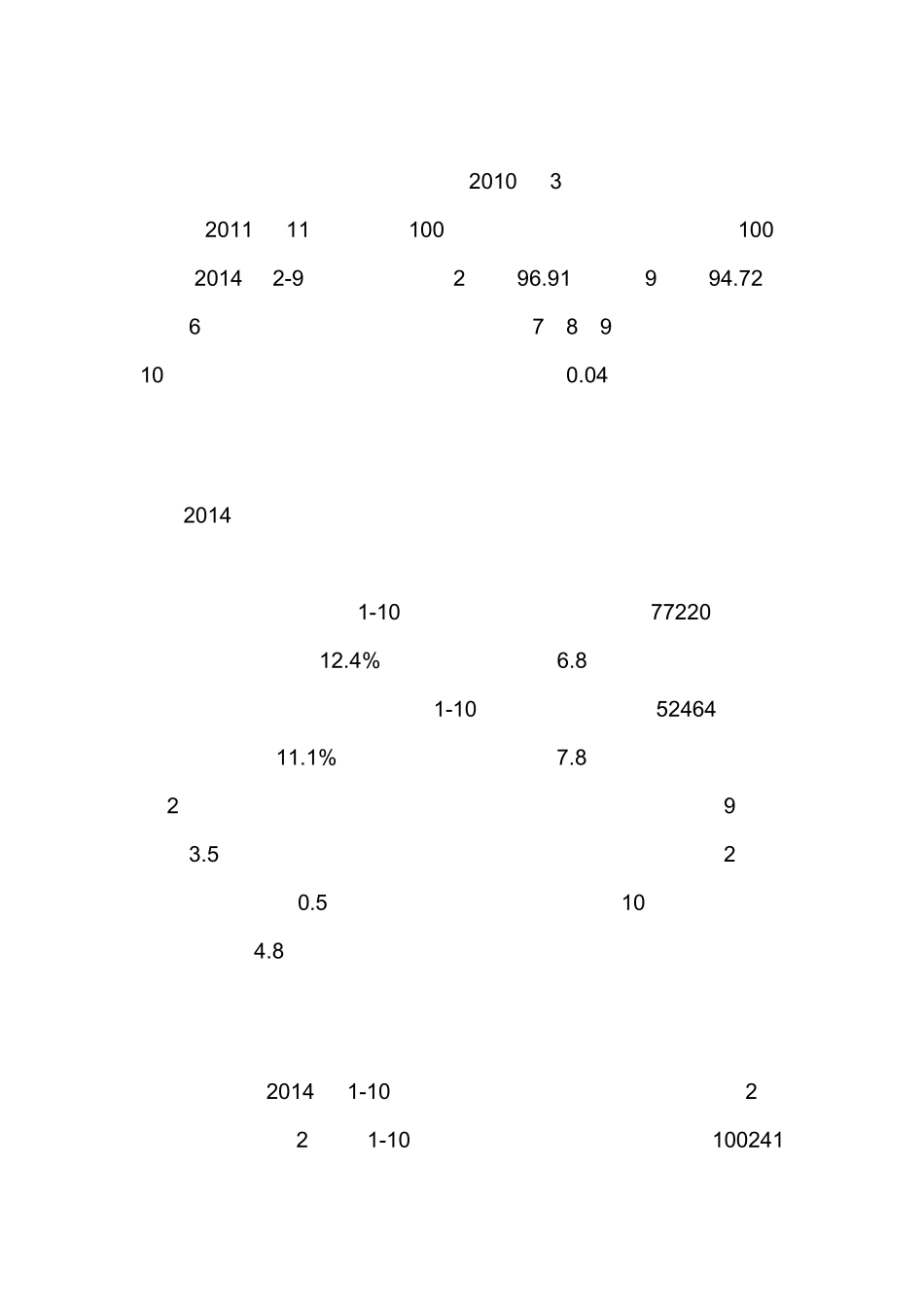

国房景气指数逐月下滑,但下滑幅度大幅缩小并趋稳 有房地产业温度计之称的国房景气指数,是一个全国房地产开发的综合指数

本轮国房景气指数于 2010 年 3 月触顶后整体处于下滑趋势,2011 年 11 月下滑到 100 以下的不景气区间后一直处于 100以内,2014 年 2-9 月逐月下降,从 2 月的 96

91 下降到 9 月的 94

72,但从 6 月开始下滑的幅度显然大幅缩小,7、8、9 月基本平稳,到10 月受宽松政策的影响,国房指数小幅提升 0

房地产投资增速低于固定资产投资,住宅投资增速下降更快 2014 年房地产市场在前期限购、限贷调控政策整体不放松、信贷政策不断趋紧情况下,住宅市场低迷,需求观望情绪严重,房地产投资的增速明显下滑,1-10