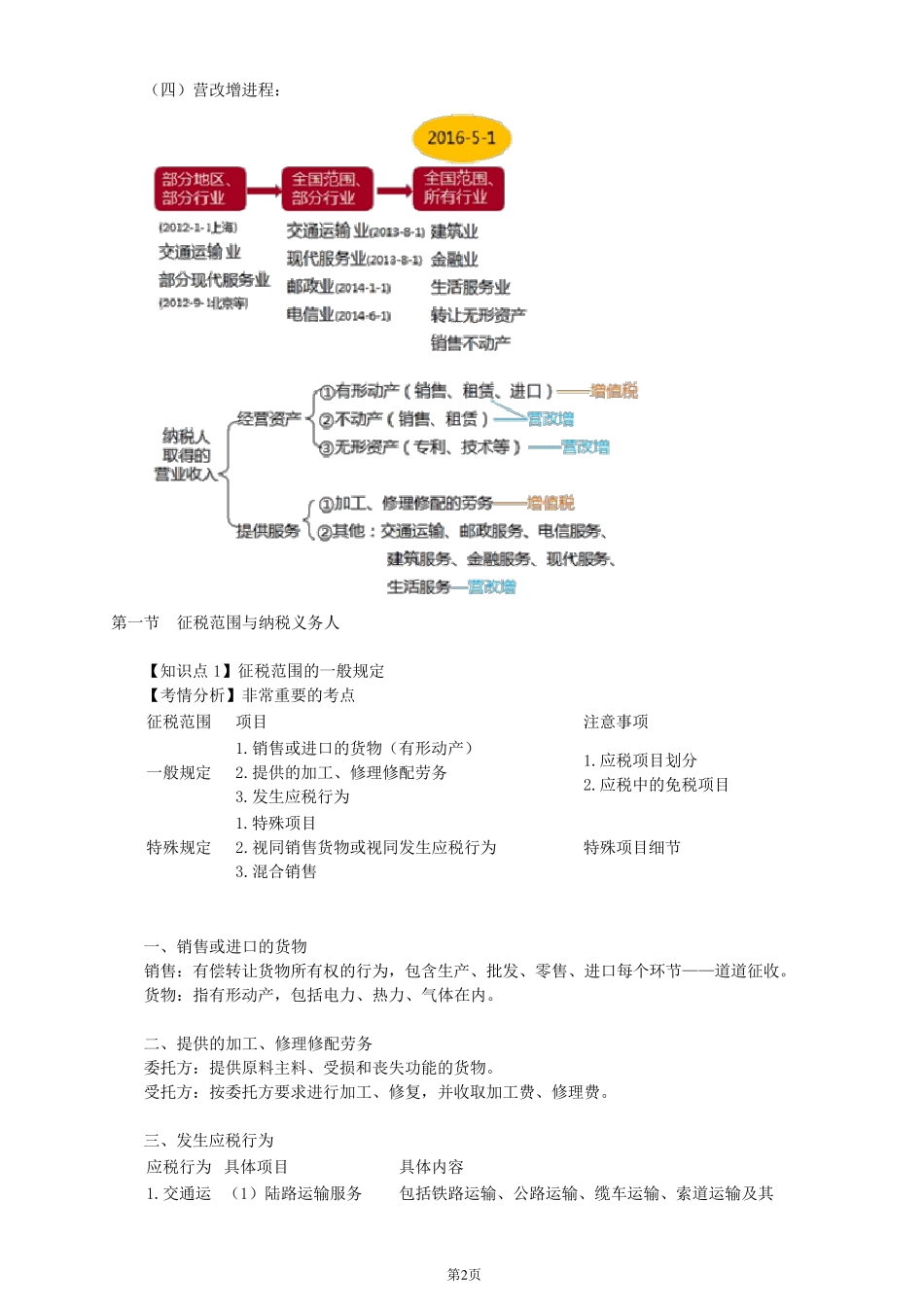

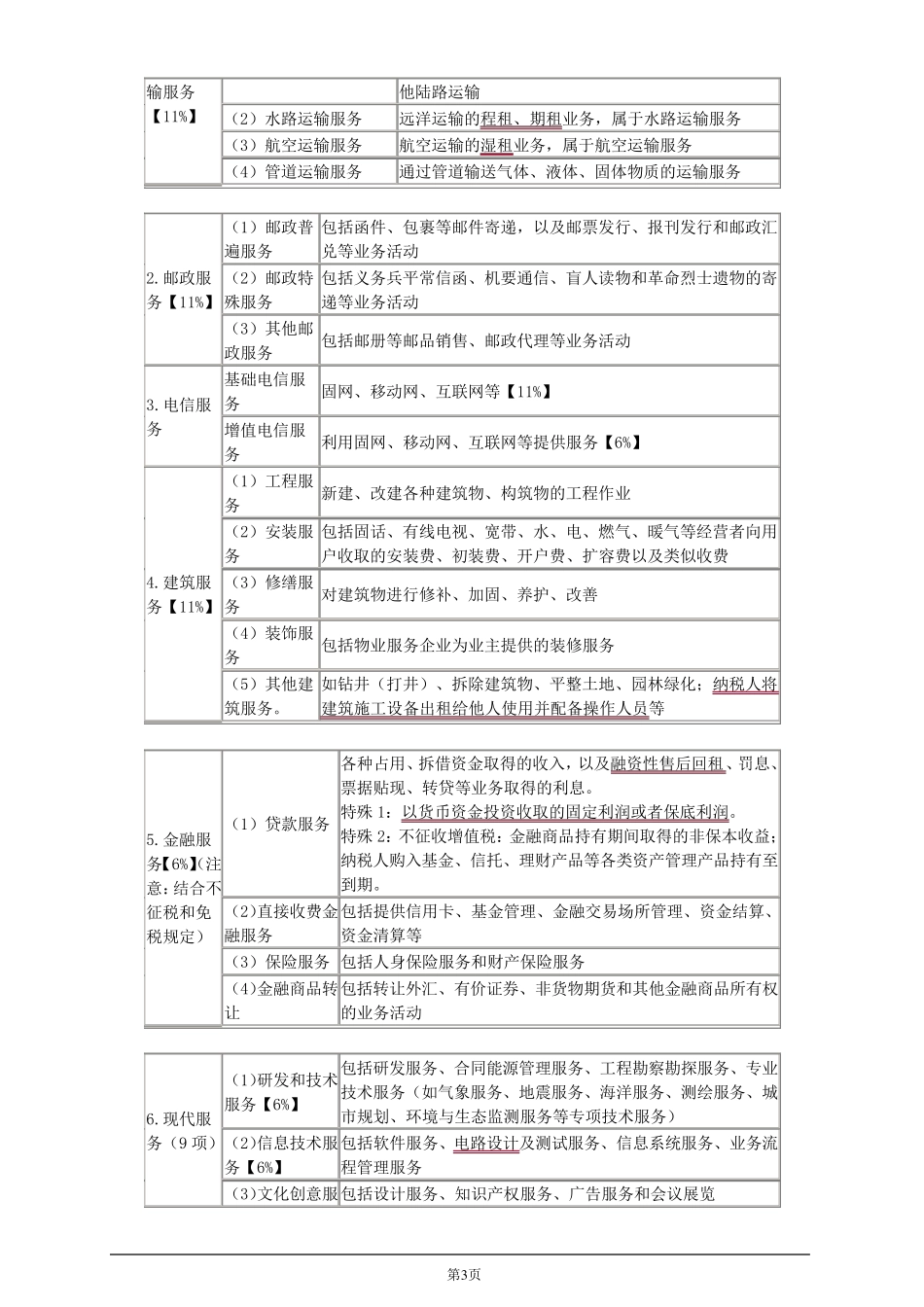

第1页 第二章 增值税法 一、本章考情分析 本章是《税法》考试的重点税种之一,是本科目考试分值最高的一章,也是注册会计师执业中必须掌握的一个税种。考试中单选题、多选题、计算题、综合题都会出现,分值在20 分以上。 二、本章教材变化——重大变化 1.2016 年 5 月 1 日全面营改增内容:应税行为及具体范围、确认条件、差额计税、不动产的分期抵扣进项税额、不得抵扣项目调整、四个特殊领域纳税、税收优惠、发票管理等 【政策依据】财税〔2016〕36 号、财税〔2016〕140 号、总局公告 2016-14、总局公告 2016-15、总局公告 2016-16、总局公告 2016-17、总局公告 2016-18 2.进口:跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税 3.出口:境外旅客购物离境退税、使(领)馆及其馆员境内购买货物和服 务退税 三 、本章内容讲 解 (一)增值税概 述 :增值税是以销 售货物、提 供 应税劳 务、发生 应税行为的增值额和货物进口金 额为计税依据而 课 征的一种流 转 税。 从 实 际 操 作 上看 ,是采 用 间 接 计算办 法,即 :从 事 货物销 售、提 供 应税劳 务、发生 应税行为的纳税人 ,要 根 据货物、应税劳 务、应税行为的销 售额和适 用 税率 计算税款 ,然 后 从 中扣除 上一环节已 纳增值税税款 ,其余 额为纳税人 本环节应纳增值税税款 。 (二)增值税的特点: (1)保 持 税收中性 (2)普 遍 征收 (3)税收负 担 由 最终 消费者 承 担 (4)实 行税款 抵扣制 度 (5)实 行比 例 税率 (6)实 行价 外税制 度 (三 )我 国 增值税特点: 1.消费型 增值税:1994 年——2008 年 12 月 31 日为生 产型 增值税; 2.采 用 间 接 法计算税额,以票扣税为主 ; 3.对 纳税人 划 分两 类 管理; 4.对 货物、劳 务、服 务、不动产、无 形 资 产征收增值税分阶 段 进行: 增、营并 存 → 分步 骤 营改增→ 全面增值税。 第2页 (四)营改增进程: 第一节 征税范围与纳税义务人 【知识点1】征税范围的一般规定 【考情分析】非常重要的考点 征税范围 项目 注意事项 一般规定 1.销售或进口的货物(有形动产) 2.提供的加工、修理修配劳务 3.发生应税行为 1.应税项目划分 2.应税中的免税项目 特殊规定 1.特殊项目 2.视同销售货物或视同发生应税行为 3.混合销...