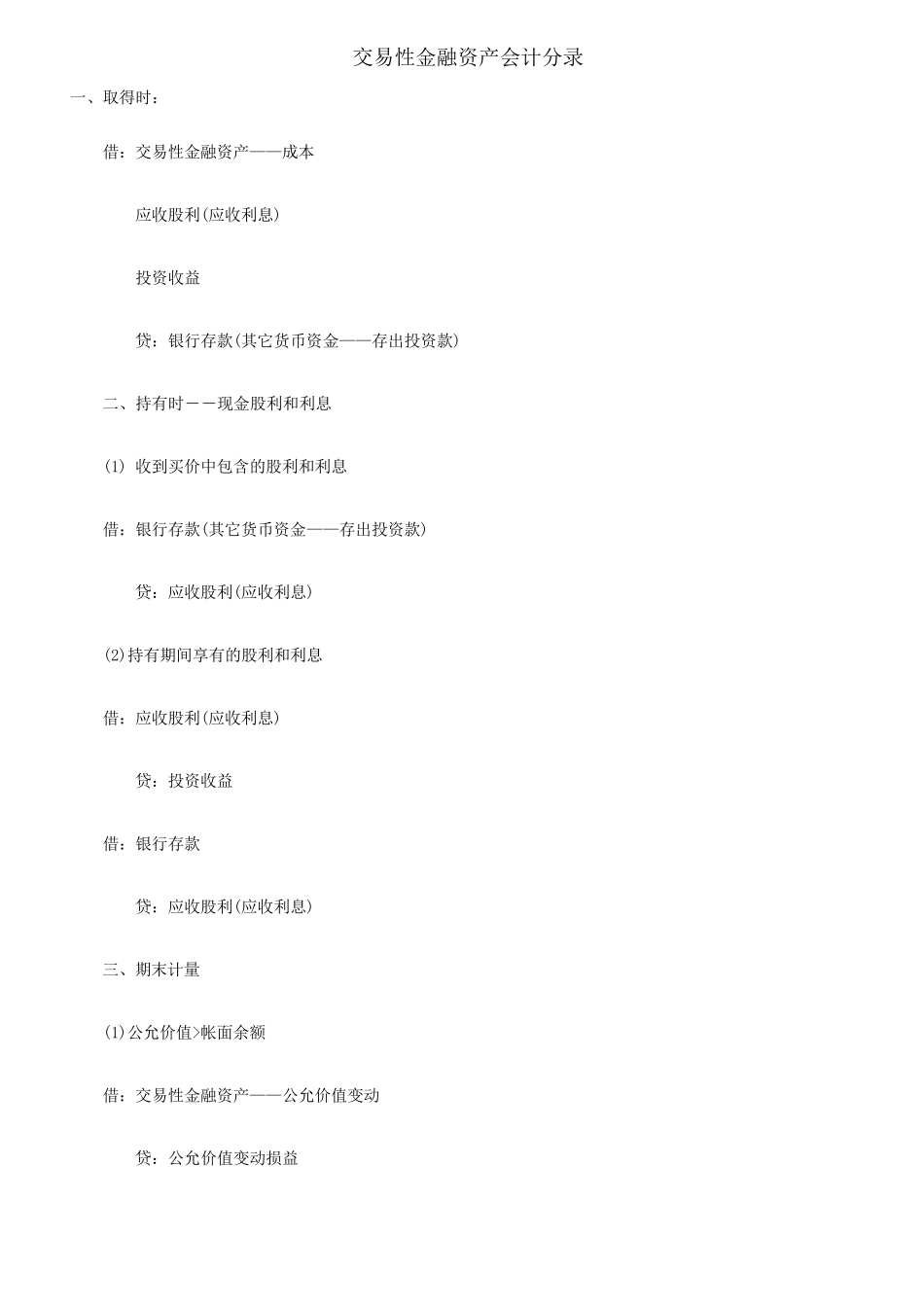

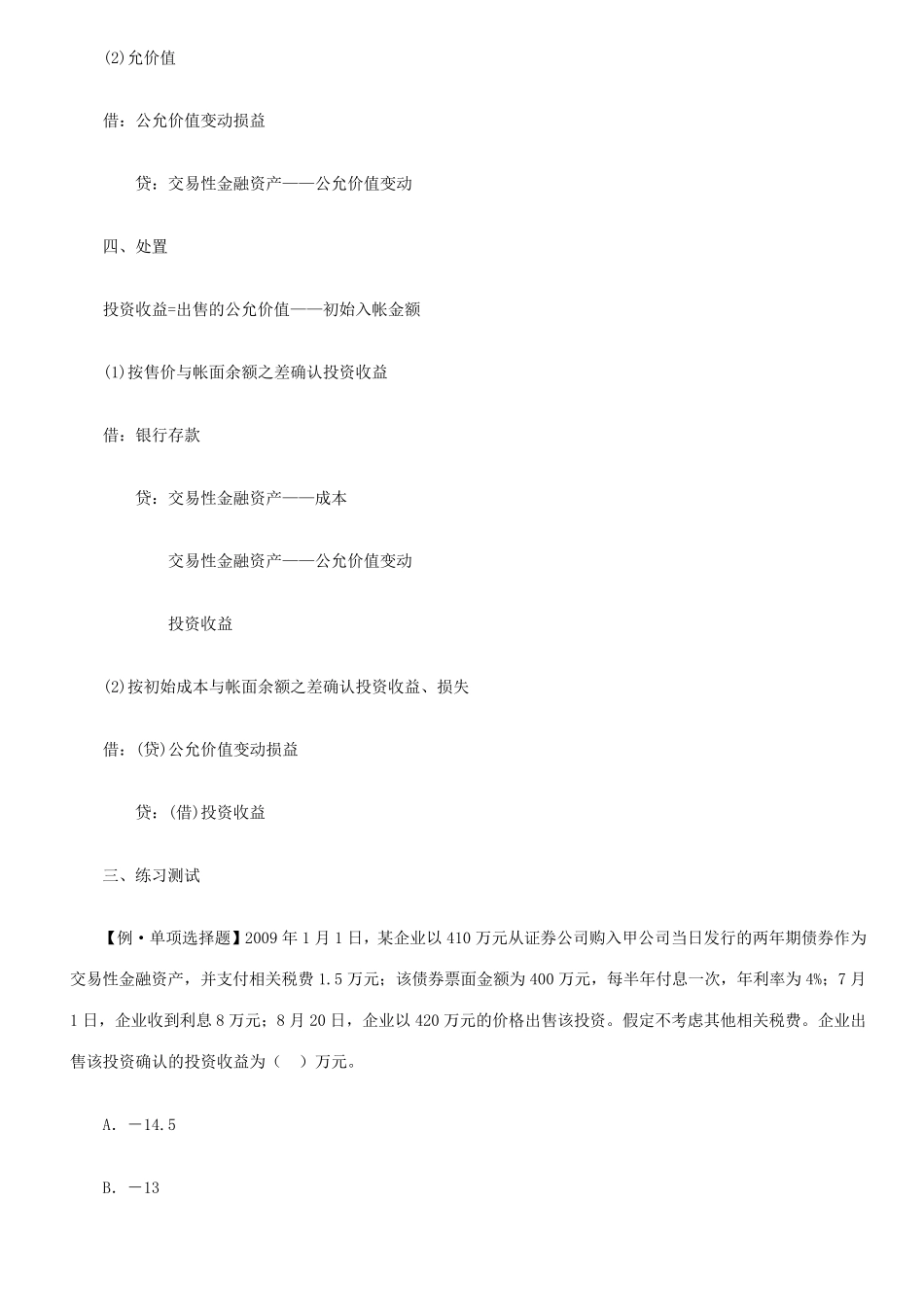

交易性金融资产会计分录 一、取得时: 借:交易性金融资产——成本 应收股利(应收利息) 投资收益 贷:银行存款(其它货币资金——存出投资款) 二、持有时――现金股利和利息 (1) 收到买价中包含的股利和利息 借:银行存款(其它货币资金——存出投资款) 贷:应收股利(应收利息) (2)持有期间享有的股利和利息 借:应收股利(应收利息) 贷:投资收益 借:银行存款 贷:应收股利(应收利息) 三、期末计量 (1)公允价值>帐面余额 借:交易性金融资产——公允价值变动 贷:公允价值变动损益 (2)允价值 借:公允价值变动损益 贷:交易性金融资产——公允价值变动 四、处置 投资收益=出售的公允价值——初始入帐金额 (1)按售价与帐面余额之差确认投资收益 借:银行存款 贷:交易性金融资产——成本 交易性金融资产——公允价值变动 投资收益 (2)按初始成本与帐面余额之差确认投资收益、损失 借:(贷)公允价值变动损益 贷:(借)投资收益 三、练习测试 【例·单项选择题】2009 年 1 月 1 日,某企业以 410 万元从证券公司购入甲公司当日发行的两年期债券作为交易性金融资产,并支付相关税费 1

5 万元;该债券票面金额为 400 万元,每半年付息一次,年利率为 4%;7 月1 日,企业收到利息 8 万元;8 月 20 日,企业以 420 万元的价格出售该投资

假定不考虑其他相关税费

企业出售该投资确认的投资收益为( )万元

5 B.-13 C.-3 D.10 正确答案:D 中华会计网校答案解析:交易性金融资产购买时的入账价值为410 万元,支付的相关税费在购买时计入当期的投资收益

企业确认的利息计入当期的投资收益,实际收到时,借记“银行存款”,贷记“应收利息”

因此企业出售该投资确认的投资收益为420-410=10(万元),则应该选D

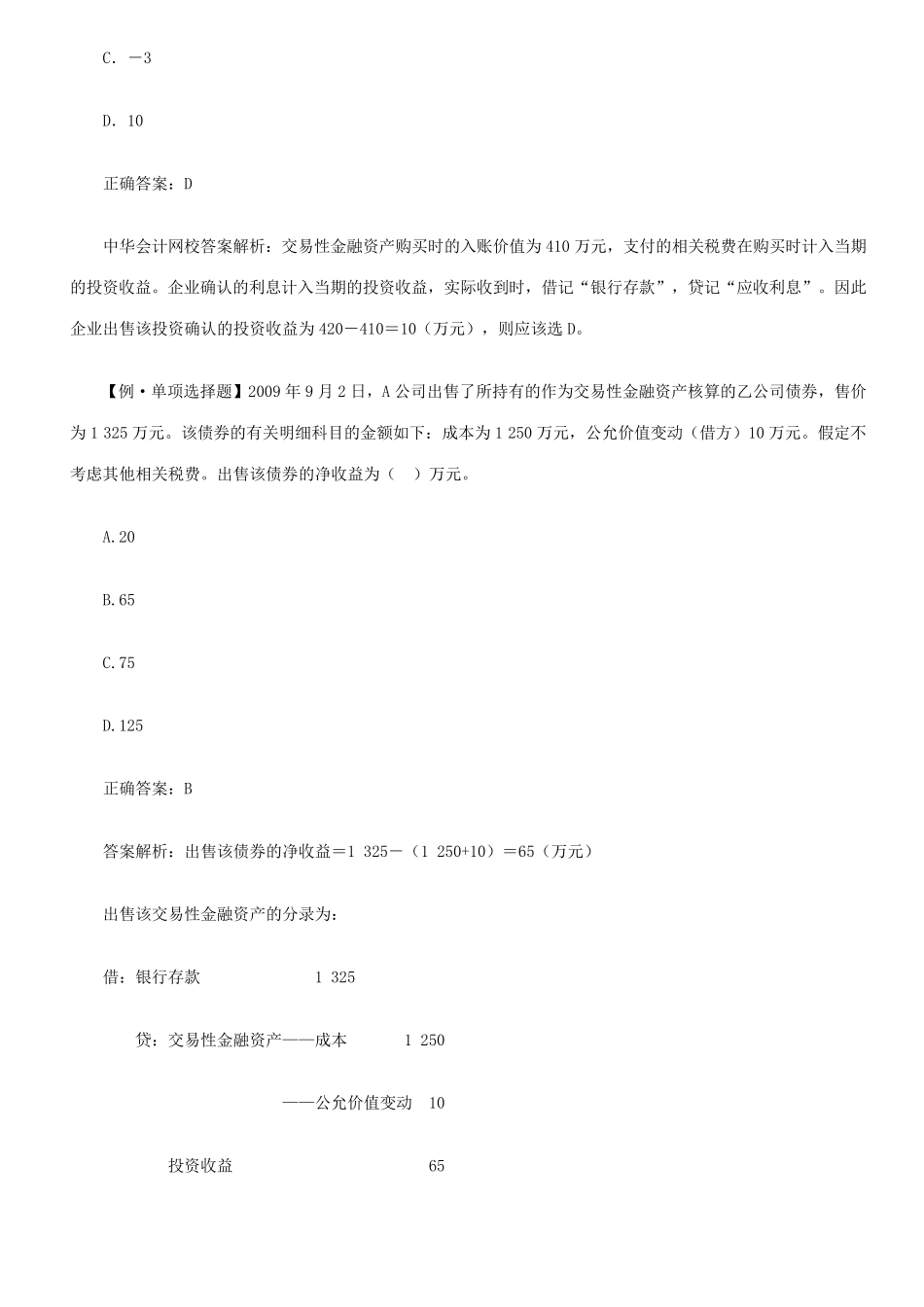

【例·单项选择题】2009 年 9