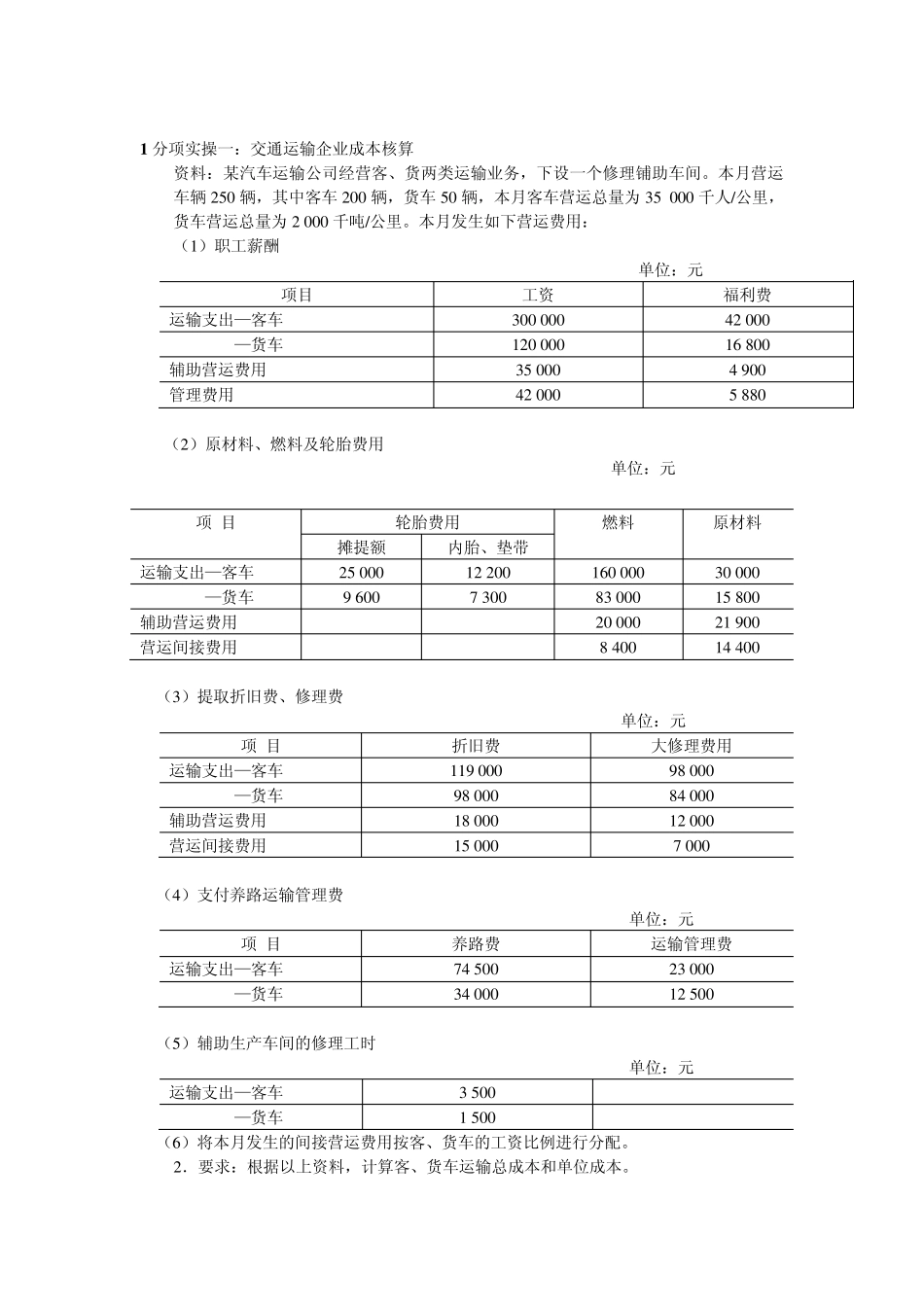

1 分项实操一:交通运输企业成本核算 资料:某汽车运输公司经营客、货两类运输业务,下设一个修理铺助车间

本月营运车辆2 5 0 辆,其中客车2 0 0 辆,货车5 0 辆,本月客车营运总量为3 5 0 0 0 千人/公里,货车营运总量为2 0 0 0 千吨/公里

本月发生如下营运费用: (1 )职工薪酬 单位:元 项目 工资 福利费 运输支出—客车 3 0 0 0 0 0 4 2 0 0 0 —货车 1 2 0 0 0 0 1 6 8 0 0 辅助营运费用 3 5 0 0 0 4 9 0 0 管理费用 4 2 0 0 0 5 8 8 0 (2 )原材料、燃料及轮胎费用 单位:元 (3 )提取折旧费、修理费 单位:元 项 目 折旧费 大修理费用 运输支出—客车 1 1 9 0 0 0 9 8 0 0 0 —货车 9 8 0 0 0 8 4 0 0 0 辅助营运费用 1 8 0 0 0 1 2 0 0 0 营运间接费用 1 5 0 0 0 7 0 0 0 (4 )支付养路运输管理费 单位:元 项 目 养路费 运输管理费 运输支出—客车 7 4 5 0 0 2 3 0 0 0 —货车 3 4 0 0 0 1 2 5 0 0 (5 )辅助生产车间的修理工时 单位:元 运输支出—客车 3 5 0 0 —货车 1 5 0 0 (6 )将本月发生的间接营运费用按客、货车的工资比例进行分配

2 .要求:根据以上资料,计算客、货车运输总成本和单位成本

项 目 轮胎费用 燃料 原材料 摊提额 内胎、垫带 运输支出—客车 2 5 0 0 0 1 2 2 0 0 1 6 0 0 0 0 3 0 0 0 0 —货车 9 6 0 0 7 3 0 0 8 3 0 0 0 1 5 8 0 0 辅助营运费用 2 0 0 0 0 2 1 9 0 0 营运间接费用 8 4 0 0 1 4 4 0 0 交通企