产品定价方法 1 、产品定价方法之一:成本加成定价法 这是一种比较常见的产品定价方法,它以行业平均成本费用为基础,加上规定的销售税金和一定的利润所组成

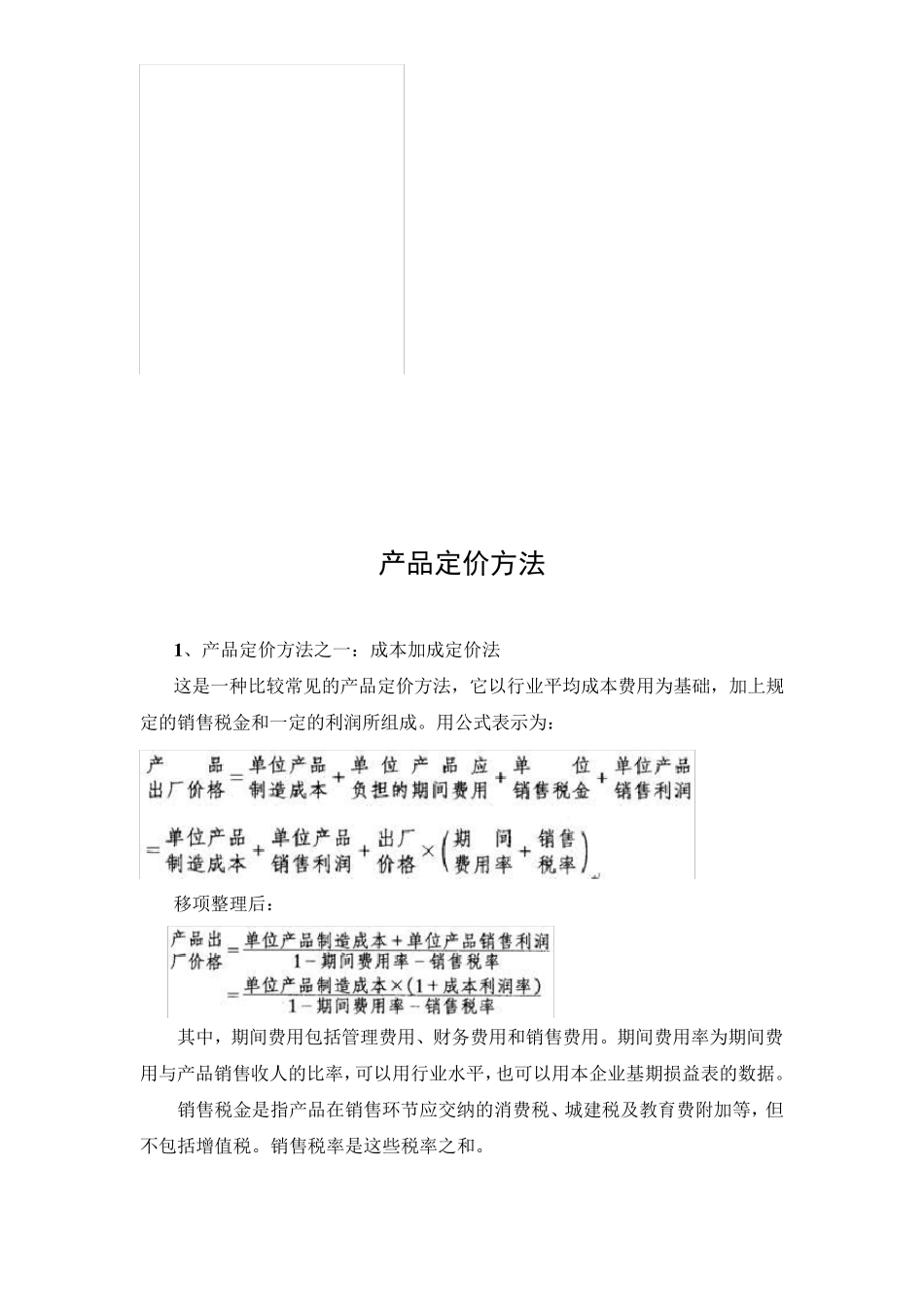

用公式表示为: 移项整理后: 其中,期间费用包括管理费用、财务费用和销售费用

期间费用率为期间费用与产品销售收人的比率,可以用行业水平,也可以用本企业基期损益表的数据

销售税金是指产品在销售环节应交纳的消费税、城建税及教育费附加等,但不包括增值税

销售税率是这些税率之和

销售利润可以是行业的平均利润,也可以是企业的目标利润

成本利润率是销售利润与制造成本的比率,即加成比例

这是成本加成法的关键

成本加成法定价的优点是:产品价格能保证企业的制造成本和期间费用得到补偿后还有一定利润,产品价格水平在一定时期内较为稳定,定价方法简便易行

成本加成法定价的缺点是:忽视了市场供求和竞争因素的影响,忽略了产品寿命周期的变化,缺乏适应市场变化的灵活性,不利于企业参与竞争,容易掩盖企业经营中非正常费用的支出,不利于企业提高经济效益

[例8 -1 )某企业生产一种产品,预计单位制造成本为1 0 0 元,行业平均成本利润率为2 5 %‚销售税 率为0

7 %,企业基 期的期间费用为5 0 0 0 0 0 元,产品销售收 人 为5 0 0 0 0 0 0 元

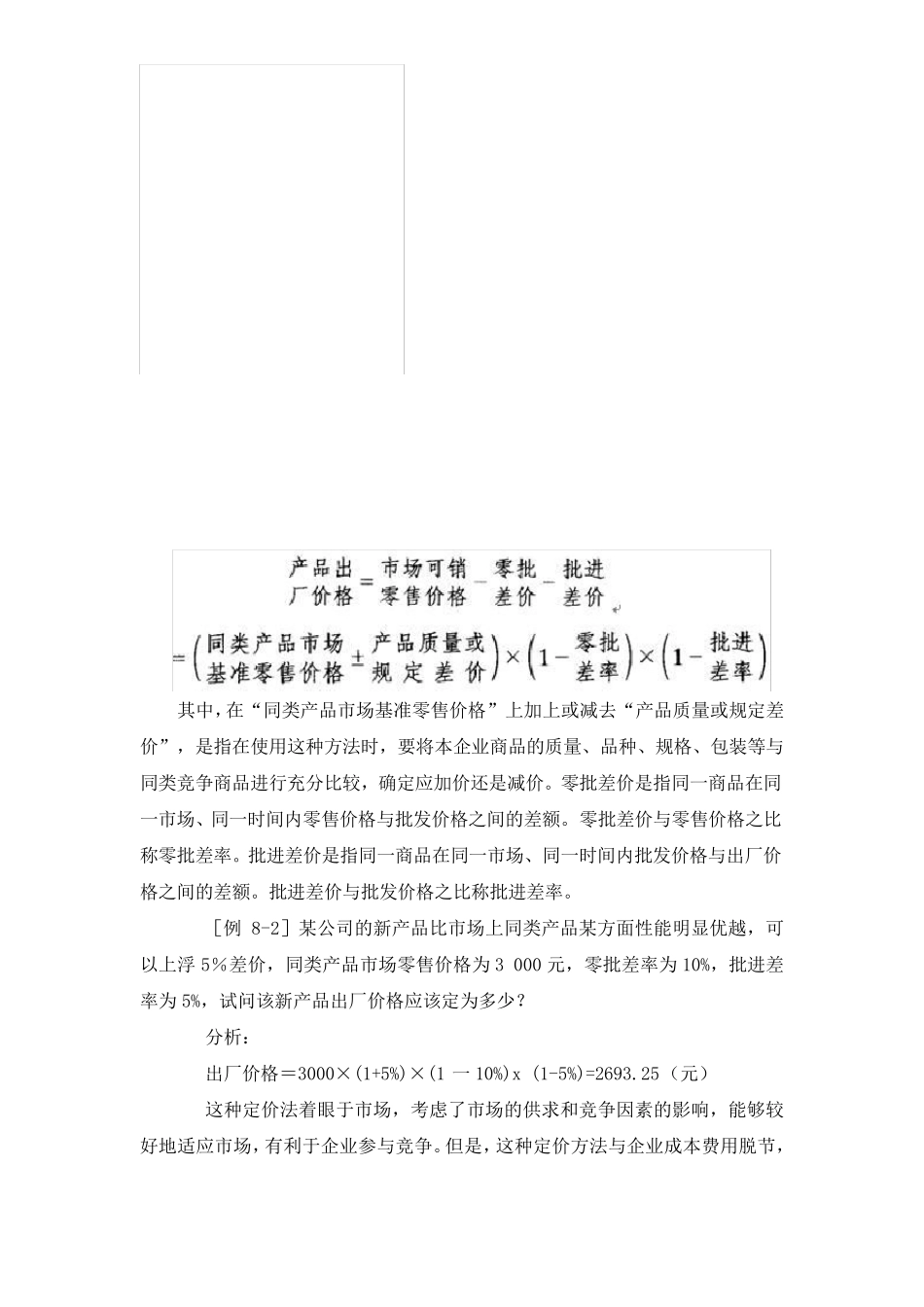

分 析 : 2、产品定价方法之二:市场竞争定价法 市场竞争定价法就是根据市场上同类商品竞争结果的可销零售价格,反向计算而确定出厂价格的方法

计算公式是: 其中,在“同类产品市场基准零售价格”上加上或减去“产品质量或规定差价”,是指在使用这种方法时,要将本企业商品的质量、品种、规格、包装等与同类竞争商品进行充分比较,确定应加价还是减价

零批差价是指同一商品在同一市场、同一时间内零售价格与批发价格之间的差额

零批差价与零售价格之比称零批差率

批进差价是指同一商品在同一市场、同一时间内