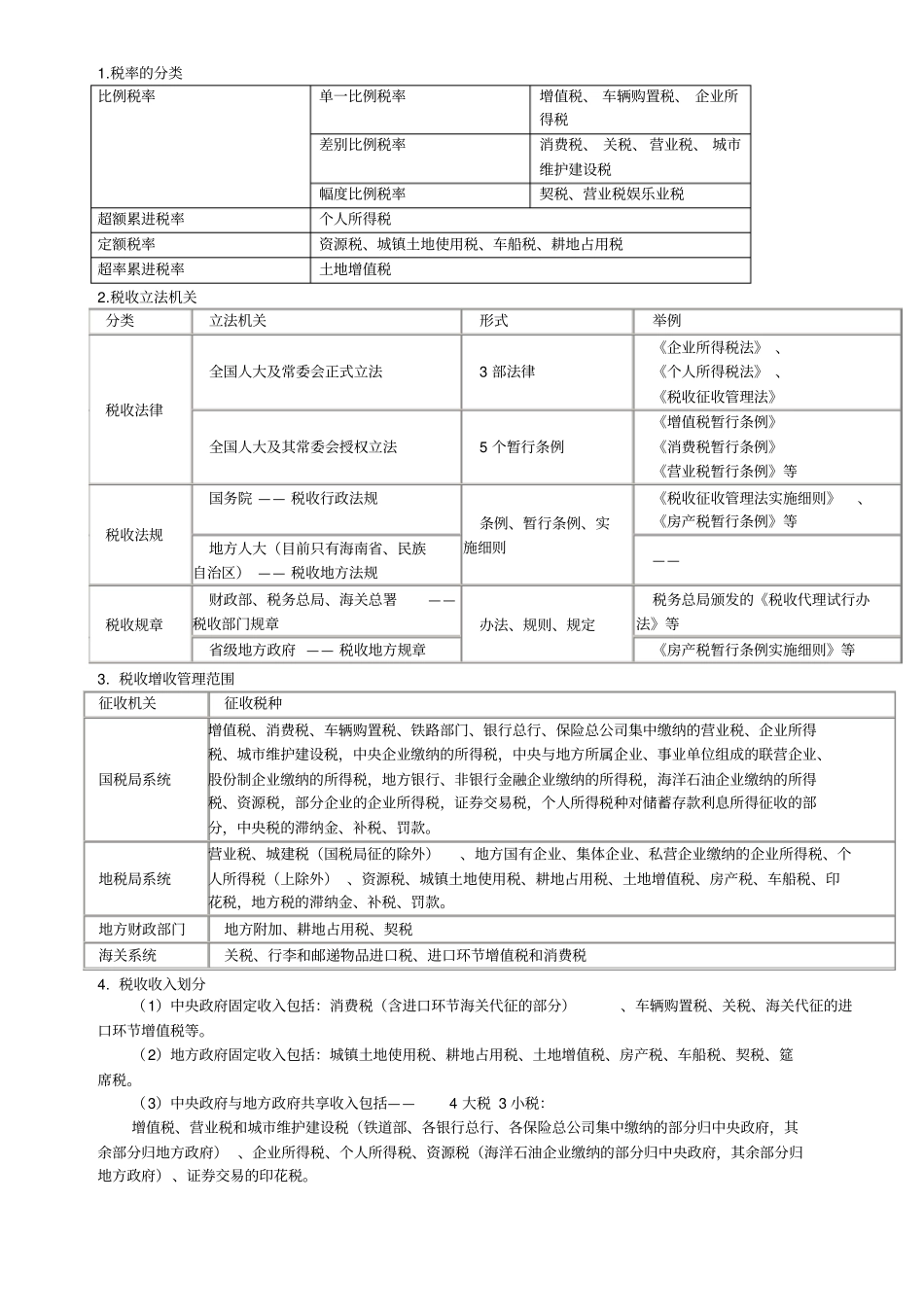

1.税率的分类比例税率单一比例税率增值税、 车辆购置税、 企业所得税差别比例税率消费税、 关税、 营业税、 城市维护建设税幅度比例税率契税、营业税娱乐业税超额累进税率个人所得税定额税率资源税、城镇土地使用税、车船税、耕地占用税超率累进税率土地增值税2.税收立法机关分类立法机关形式举例税收法律全国人大及常委会正式立法3 部法律《企业所得税法》 、《个人所得税法》 、《税收征收管理法》全国人大及其常委会授权立法5 个暂行条例《增值税暂行条例》《消费税暂行条例》《营业税暂行条例》等税收法规国务院 —— 税收行政法规条例、暂行条例、实施细则《税收征收管理法实施细则》、《房产税暂行条例》等地方人大(目前只有海南省、民族自治区) —— 税收地方法规——税收规章财政部、税务总局、海关总署——税收部门规章办法、规则、规定税务总局颁发的《税收代理试行办法》等省级地方政府 —— 税收地方规章《房产税暂行条例实施细则》等3. 税收增收管理范围征收机关征收税种国税局系统增值税、消费税、车辆购置税、铁路部门、银行总行、保险总公司集中缴纳的营业税、企业所得税、城市维护建设税,中央企业缴纳的所得税,中央与地方所属企业、事业单位组成的联营企业、股份制企业缴纳的所得税,地方银行、非银行金融企业缴纳的所得税,海洋石油企业缴纳的所得税、资源税,部分企业的企业所得税,证券交易税,个人所得税种对储蓄存款利息所得征收的部分,中央税的滞纳金、补税、罚款。地税局系统营业税、城建税(国税局征的除外)、地方国有企业、集体企业、私营企业缴纳的企业所得税、个人所得税(上除外) 、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税,地方税的滞纳金、补税、罚款。地方财政部门地方附加、耕地占用税、契税海关系统关税、行李和邮递物品进口税、进口环节增值税和消费税4. 税收收入划分(1)中央政府固定收入包括:消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(2)地方政府固定收入包括:城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、筵席税。(3)中央政府与地方政府共享收入包括——4 大税 3 小税:增值税、营业税和城市维护建设税(铁道部、各银行总行、各保险总公司集中缴纳的部分归中央政府,其余部分归地方政府) 、企业所得税、个人所得税、资源税(海洋石油企业缴纳的部分归中央政府,其余...