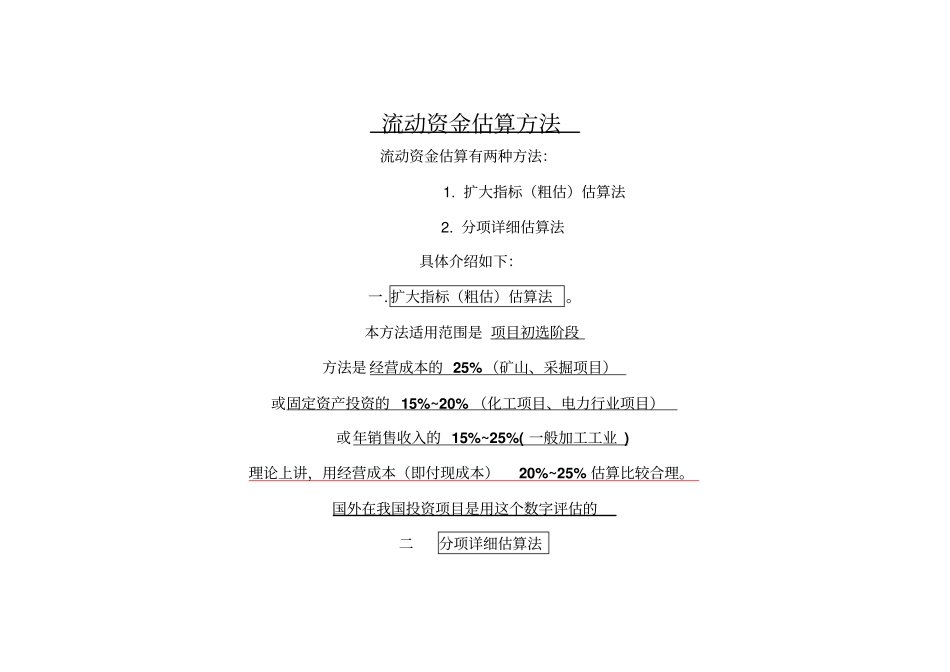

流动资金估算方法流动资金估算有两种方法:1

扩大指标(粗估)估算法2

分项详细估算法具体介绍如下:一

扩大指标(粗估)估算法

本方法适用范围是 项目初选阶段方法是 经营成本的 25%(矿山、采掘项目)或固定资产投资的 15%~20% (化工项目、电力行业项目)或年销售收入的 15%~25%( 一般加工工业 )理论上讲,用经营成本(即付现成本)20%~25% 估算比较合理

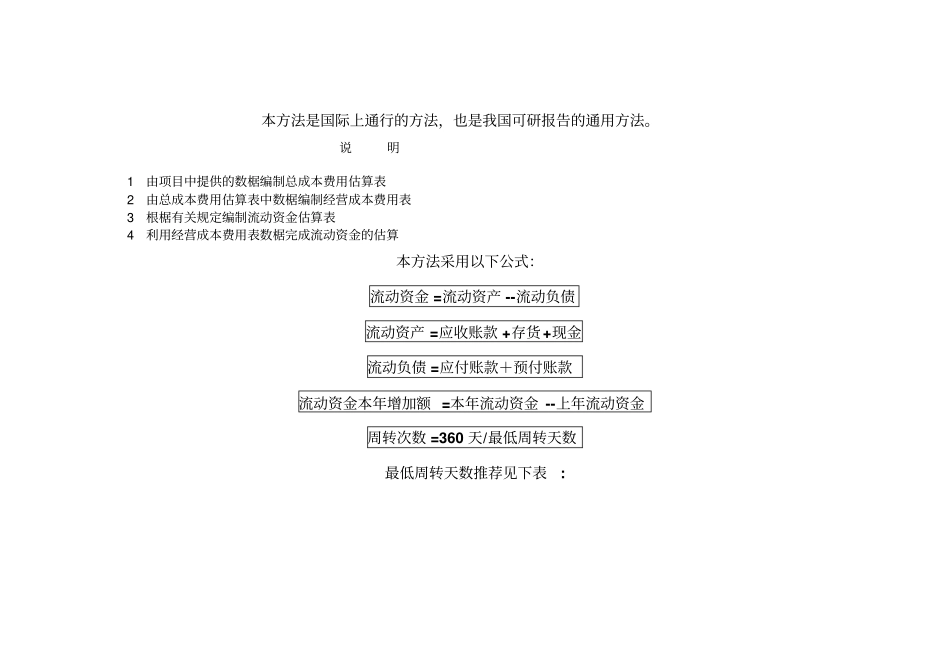

国外在我国投资项目是用这个数字评估的二分项详细估算法本方法是国际上通行的方法,也是我国可研报告的通用方法

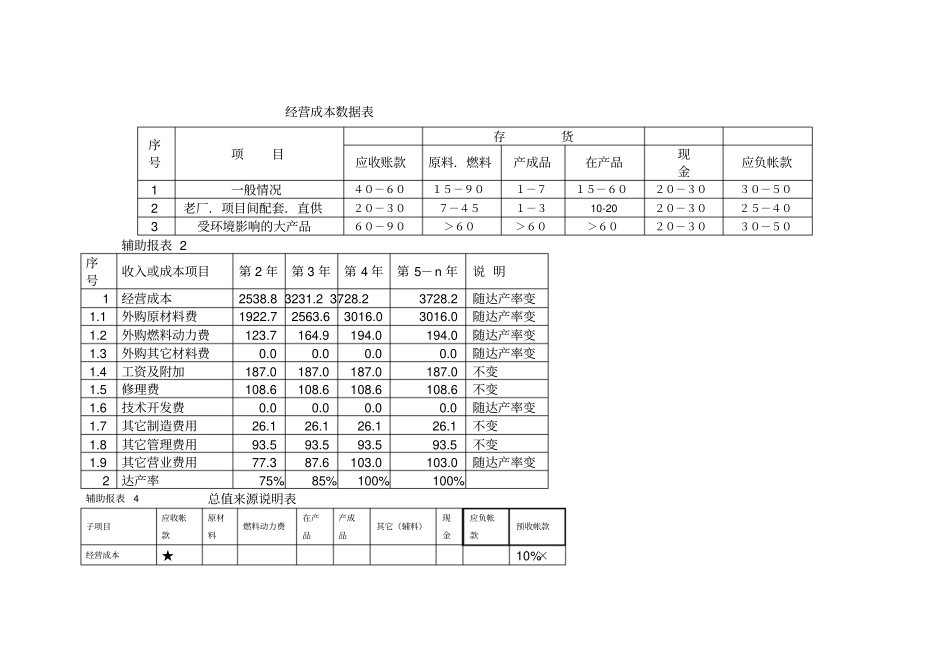

说明1 由项目中提供的数椐编制总成本费用估算表2 由总成本费用估算表中数椐编制经营成本费用表3 根椐有关规定编制流动资金估算表4 利用经营成本费用表数椐完成流动资金的估算本方法采用以下公式:流动资金 =流动资产 --流动负债流动资产 =应收账款 +存货+现金流动负债 =应付账款+预付账款流动资金本年增加额 =本年流动资金 --上年流动资金周转次数 =360 天/最低周转天数最低周转天数推荐见下表: 经营成本数据表辅助报表 2 序号收入或成本项目第 2 年第 3 年第 4 年第 5-n 年说 明1 经营成本2538

8 3231

2 3728

2 3728

2 随达产率变1

1 外购原材料费1922

7 2563

6 3016

0 3016

0 随达产率变1

2 外购燃料动力费123

0 随达产率变1

3 外购其它材料费0

0 随达产率变1

4 工资及附加187

5 修理费108

6 技术开发费0

0 随达产率变1

7 其它制造费用26

8 其它管理费用93