百货经营数据分析前言经营数据分析是一项专业性、综合性和实践性都很强的工作

管理员以及财务人员需以公司等组织的各项报表及相关资料为依据,运动科学合理的方法对公司等组织的财务状况、经营成果、发展能力及各项风险等做出系统,专业的分析和评估,在这一过程中,最必不可少的环节是原始数据归集及分析

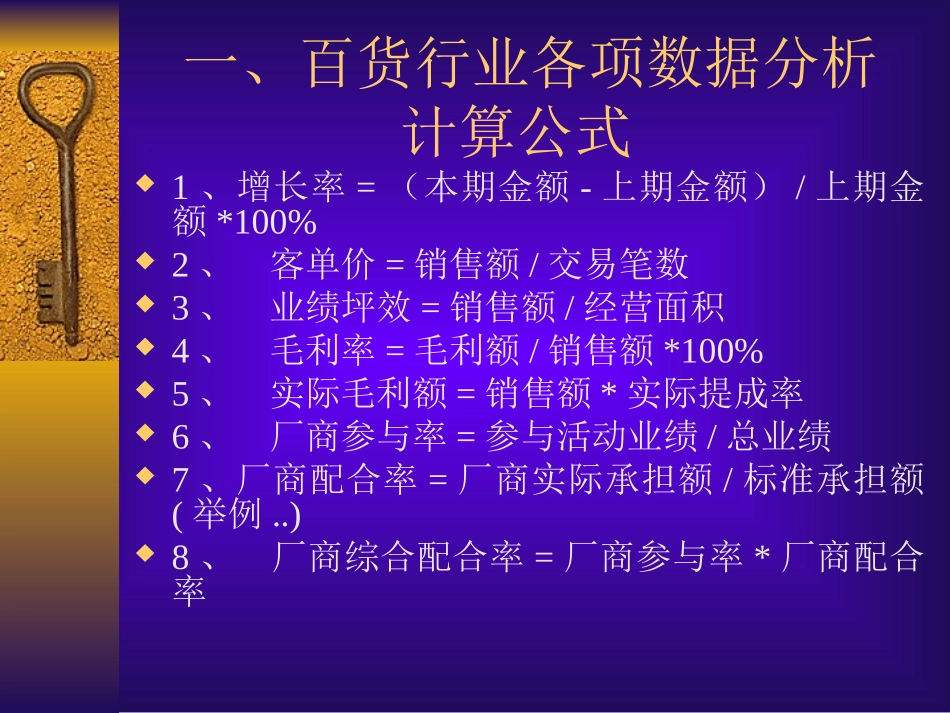

一、百货行业各项数据分析计算公式1、增长率=(本期金额-上期金额)/上期金额*100%2、客单价=销售额/交易笔数3、业绩坪效=销售额/经营面积4、毛利率=毛利额/销售额*100%5、实际毛利额=销售额*实际提成率6、厂商参与率=参与活动业绩/总业绩7、厂商配合率=厂商实际承担额/标准承担额(举例

)8、厂商综合配合率=厂商参与率*厂商配合率9、活动现金系数=赠券额*兑现率/级距+1(举例

)10、兑换率=赠券数*级距/现金业绩(举例

)11、实际兑换率=赠券数*级距/实际参与活动现金业绩(举例

)12、保本业绩=固定费用/活动平均毛利率(举例

)13、应交增值税=销售项税额-进项税额14、销项税额=含税销售额/(1+税率)*17%(举例

)15、增值税税负=实际缴交增值税额/不含税销售额16、不含税销售额=含销售额/(1+税率)二、主要报表分析举例:经营效益分析表2008年06月份坪效分析表毛损分析表2F厂商毛损表说明07年1月01日——07年1月31日说明:1

“周大生铂金”正抽为16%,毛损率为-7

36%,原因是本月发生一笔退货金额为2200元,此部份占总业绩的46

“JESSICA”正抽为22%,毛损率为2

13%,原因是6-7折部份,抽点为21%,降抽1%,此部份占总业绩的66

“OTT”正抽为23%,毛损率为2

96%,原因是该柜VIP9折50%承担,此部份占总业绩的98

“欧时力”正抽为23%,毛损率为2