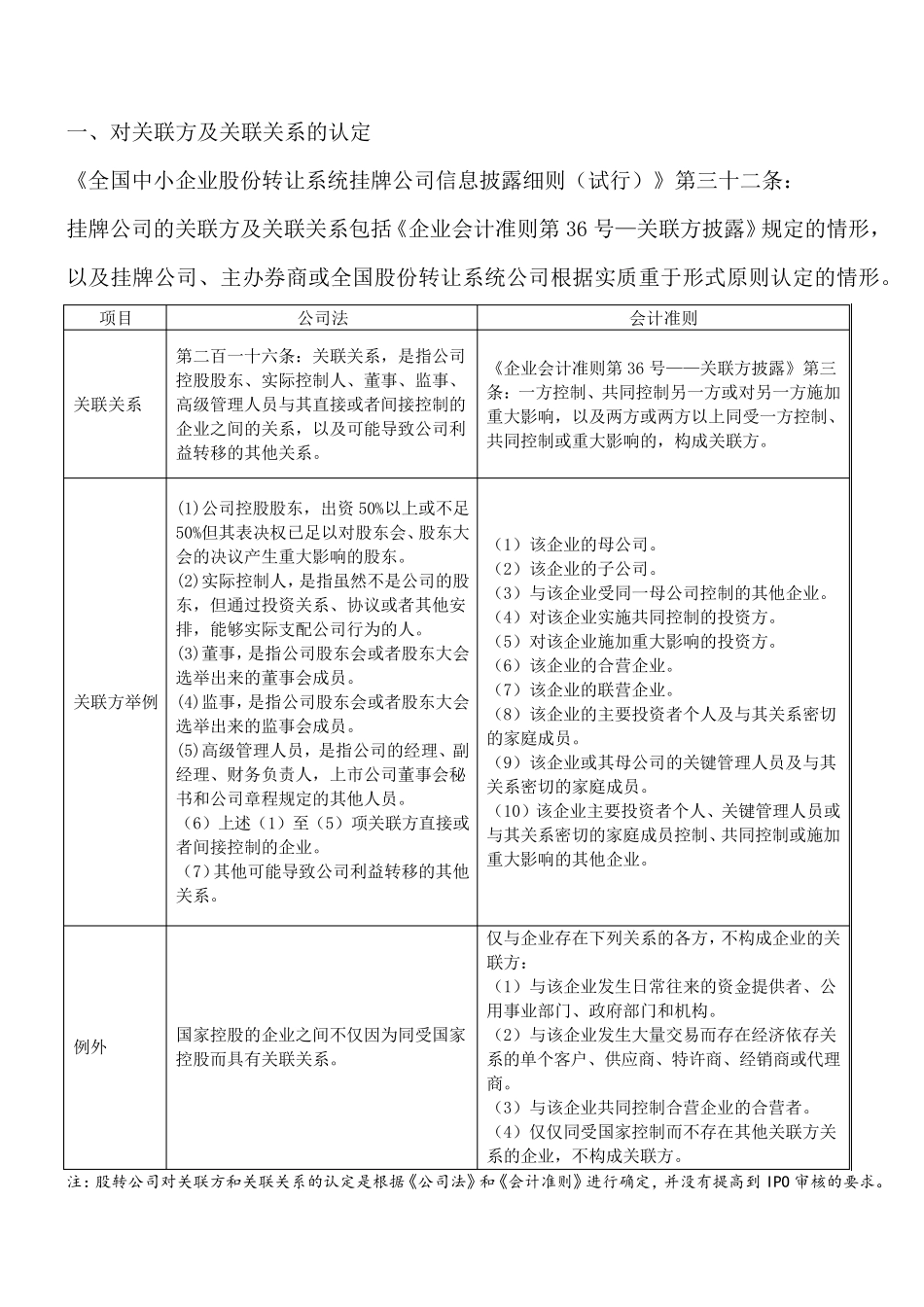

一、对关联方及关联关系的认定 《全国中小企业股份转让系统挂牌公司信息披露细则(试行)》第三十二条: 挂牌公司的关联方及关联关系包括《企业会计准则第36 号—关联方披露》规定的情形,以及挂牌公司、主办券商或全国股份转让系统公司根据实质重于形式原则认定的情形

项目 公司法 会计准则 关联关系 第二百一十六条:关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系

《企业会计准则第36 号——关联方披露》第三条:一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方

关联方举例 (1)公司控股股东,出资 50%以上或不足50%但其表决权已足以对股东会、股东大会的决议产生重大影响的股东

(2)实际控制人,是指虽然不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人

(3)董事,是指公司股东会或者股东大会选举出来的董事会成员

(4)监事,是指公司股东会或者股东大会选举出来的监事会成员

(5)高级管理人员,是指公司的经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员

(6)上述(1)至(5)项关联方直接或者间接控制的企业

(7)其他可能导致公司利益转移的其他关系

(1)该 企业的母 公司

(2)该 企业的子 公司

(3)与该 企业受同一母 公司控制的其他企业

(4)对该 企业实施共同控制的投资方

(5)对该 企业施加重大影响的投资方

(6)该 企业的合 营 企业

(7)该 企业的联营 企业

(8)该 企业的主要 投资者个 人及与其关系密 切的家 庭 成员

(9)该 企业或其母 公司的关键 管理人员及与其关系密 切 的家 庭 成员

(10)该 企业主要 投资者个 人、关键