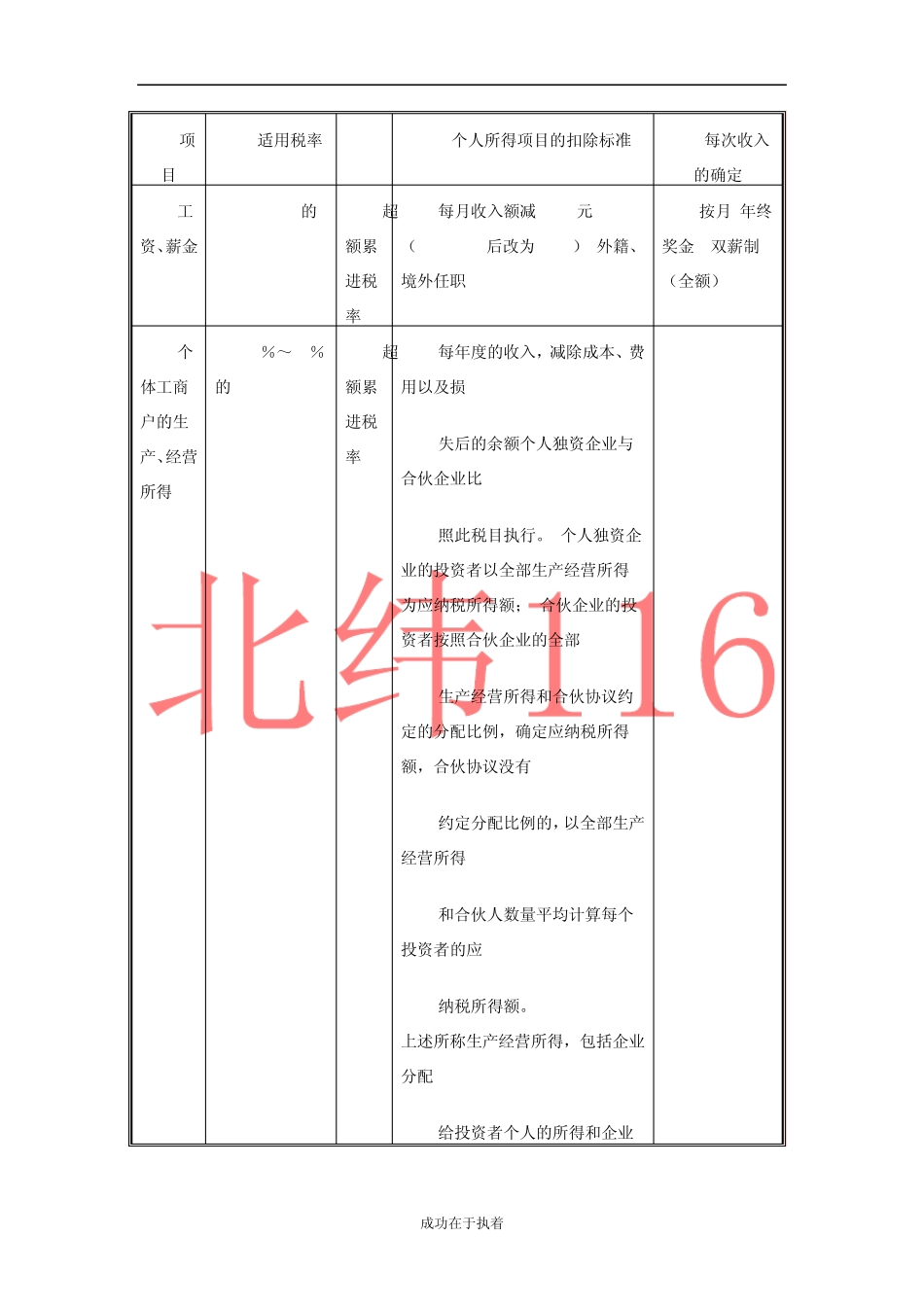

成功在于执着 项目 适用税率 个人所得项目的扣除标准 每次收入的确定 工资、薪金 5%~45%的 超额累进税率 每月收入额减 1600元(2008

1后改为 2000) 外籍、境外任职 4800 按月 年终奖金 双薪制(全额) 个体工商户的生产、经营所得 5%~35%的 超额累进税率 每年度的收入,减除成本、费用以及损 失后的余额个人独资企业与合伙企业比 照此税目执行

个人独资企业的投资者以全部生产经营所得为应纳税所得额; 合伙企业的投资者按照合伙企业的全部 生产经营所得和合伙协议约定的分配比例,确定应纳税所得额,合伙协议没有 约定分配比例的,以全部生产经营所得 和合伙人数量平均计算每个投资者的应 纳税所得额

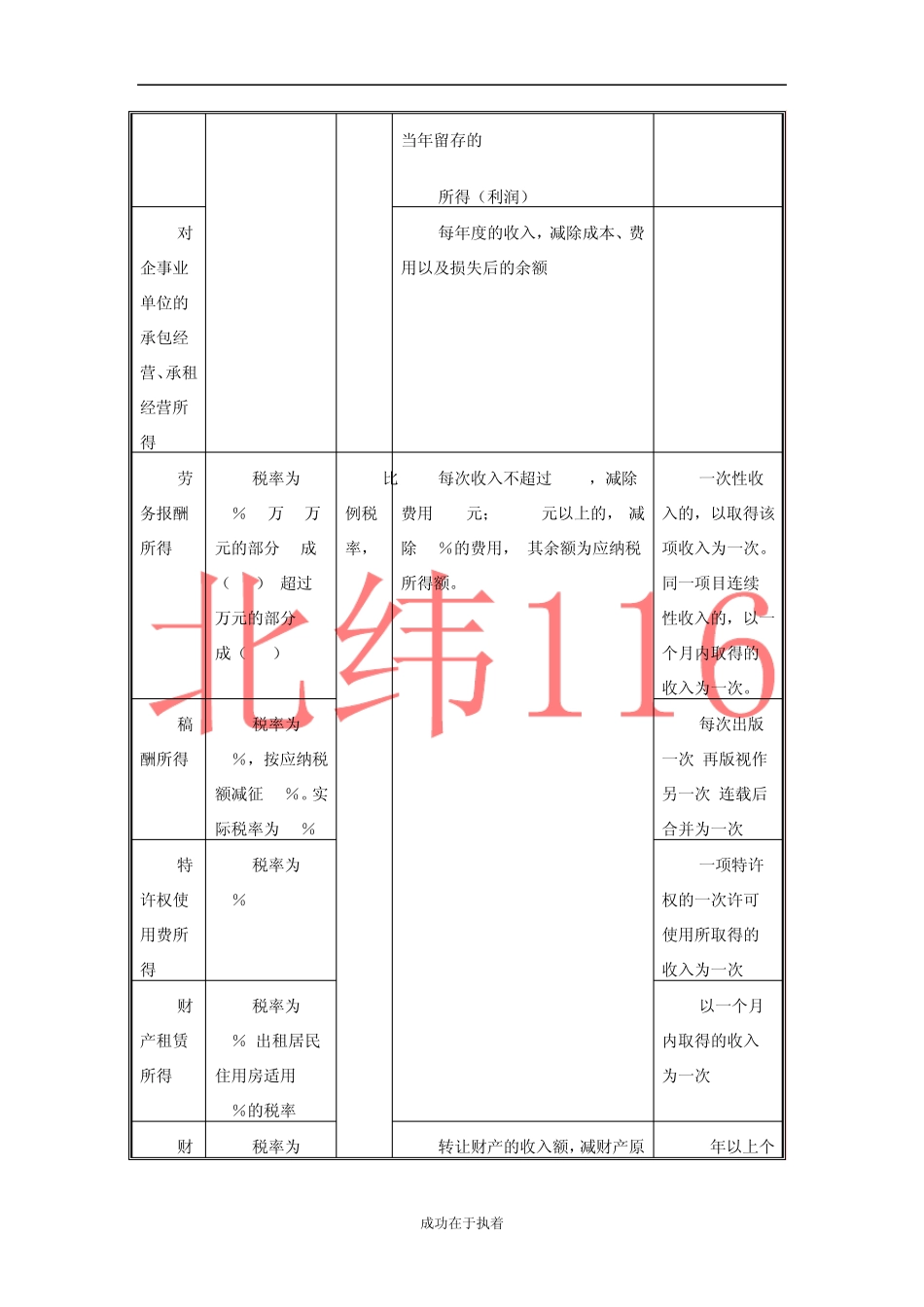

上述所称生产经营所得,包括企业分配 给投资者个人的所得和企业 成功在于执着 当年留存的 所得(利润) 对企事业单位的承包经营、承租经营所得 每年度的收入,减除成本、费用以及损失后的余额 劳务报酬所得 税率为20% 2万~5万元的部分 5成(30%) 超过 5万元的部分 10成(40%) 比例税率, 每次收入不超过 4000,减除费用 800元; 4000元以上的, 减除 20%的费用, 其余额为应纳税所得额

一次性收入的,以取得该项收入为一次

同一项目连续性收入的,以一个月内取得的收入为一次

稿酬所得 税率为20%,按应纳税额减征 30%

实际税率为 14% 每次出版一次 再版视作另一次 连载后合并为一次 特许权使用费所得 税率为20% 一项特许权的一次许可使用所取得的收入为一次 财产租赁所得 税率为20% 出租居民住用房适用10%的税率 以一个月内取得的收入为一次 财税率为转让财产的收入额,减财产原5年以上个 成功在于执着 产转让所得 20% 值和合理费用后余额 人居住家庭唯一住房免税 股票转让暂不征收 利息、股息、红利所得 以每次收入额为应纳税所得额