1 利率互换介绍 1

概念(Concept) 利率互换(也称为利率掉期,interest rate swap)是利率衍生产品中的一种,交易双方分别按照固定或浮动利率、以相同或不同的货币、按照一定的支付频率、按照一定的名义本金、在约定的期限内交换一系列利息流

利率互换可以被利率风险对冲者用来匹配资产与负债(收益与成本)间的利率特征,管理利率风险;也可以被投机者用来从利率变化中获利

正因为如此,利率互换已经成为衍生品交易中的主要品种之一

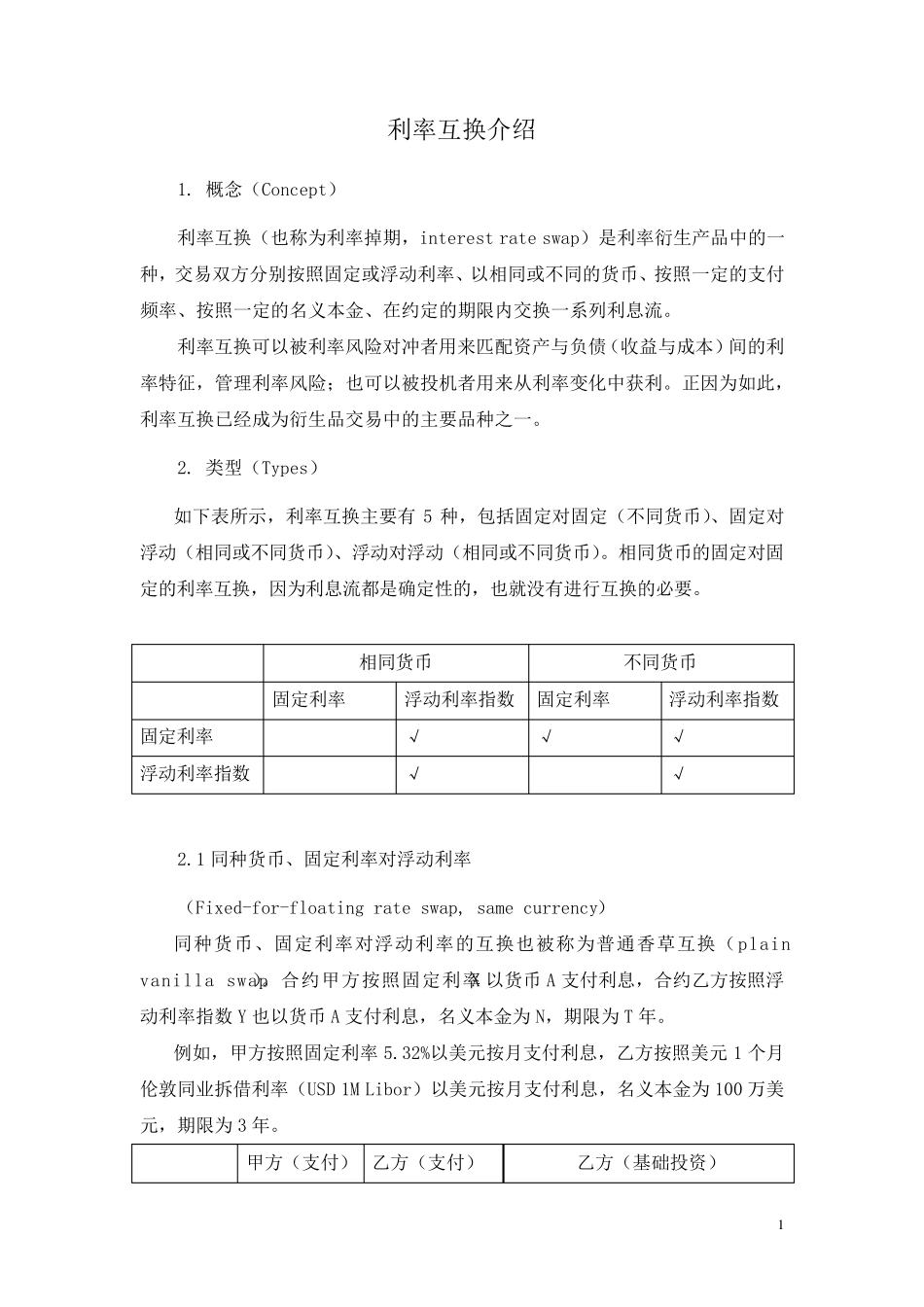

类型(Types) 如下表所示,利率互换主要有5 种,包括固定对固定(不同货币)、固定对浮动(相同或不同货币)、浮动对浮动(相同或不同货币)

相同货币的固定对固定的利率互换,因为利息流都是确定性的,也就没有进行互换的必要

相同货币 不同货币 固定利率 浮动利率指数 固定利率 浮动利率指数 固定利率 √ √ √ 浮动利率指数 √ √ 2

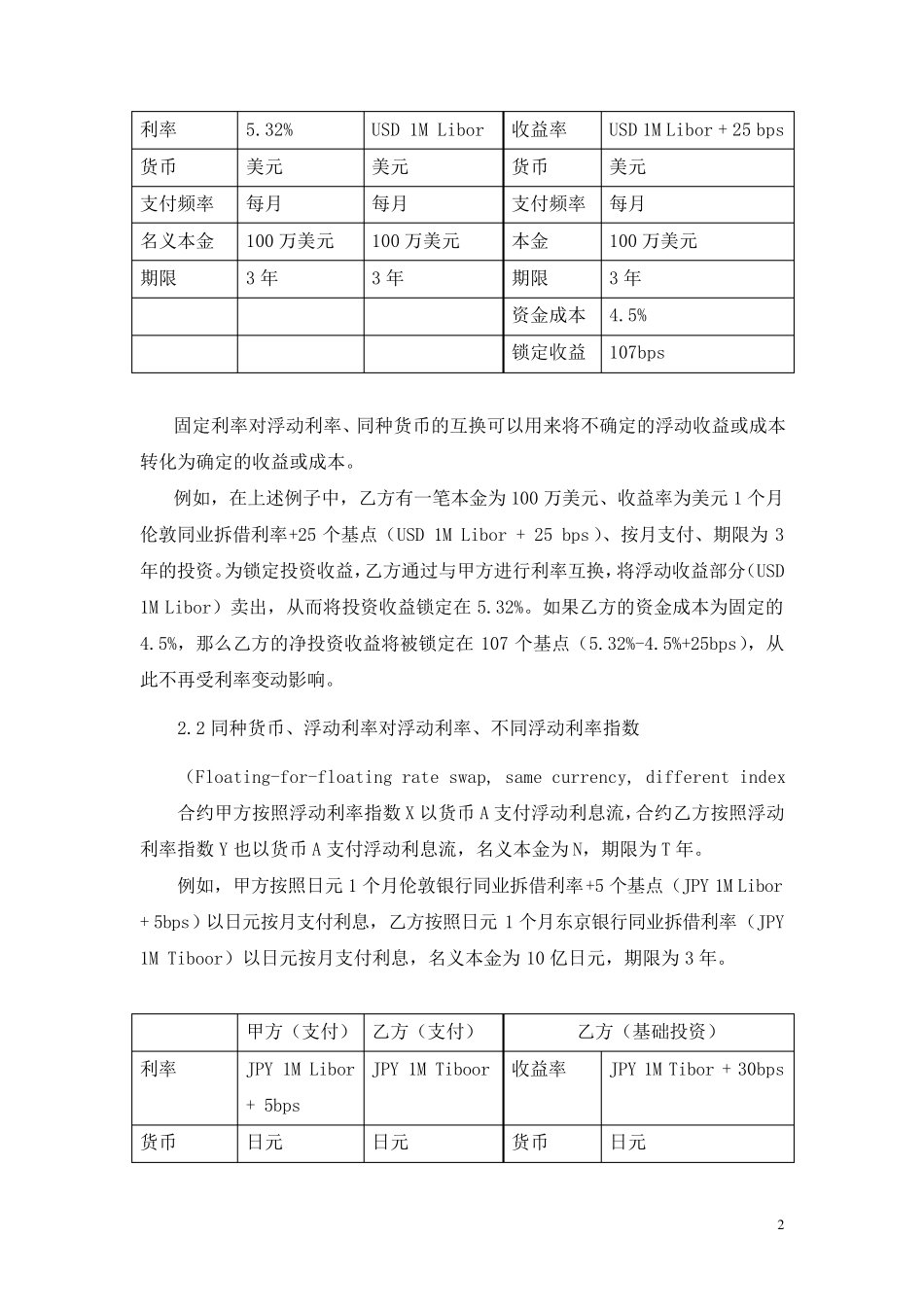

1 同种货币、固定利率对浮动利率 (Fixed-for-floating rate swap, same currency) 同种货币、固定利率对浮动利率的互换也被称为普通香草互换(plain vanilla swap)

合约甲方按照固定利率X 以货币A 支付利息,合约乙方按照浮动利率指数Y 也以货币A 支付利息,名义本金为N,期限为T 年

例如,甲方按照固定利率5

32%以美元按月支付利息,乙方按照美元 1 个月伦敦同业拆借利率(USD 1M Libor)以美元按月支付利息,名义本金为100 万美元,期限为3 年

甲方(支付) 乙方(支付) 乙方(基础投资) 2 利率 5

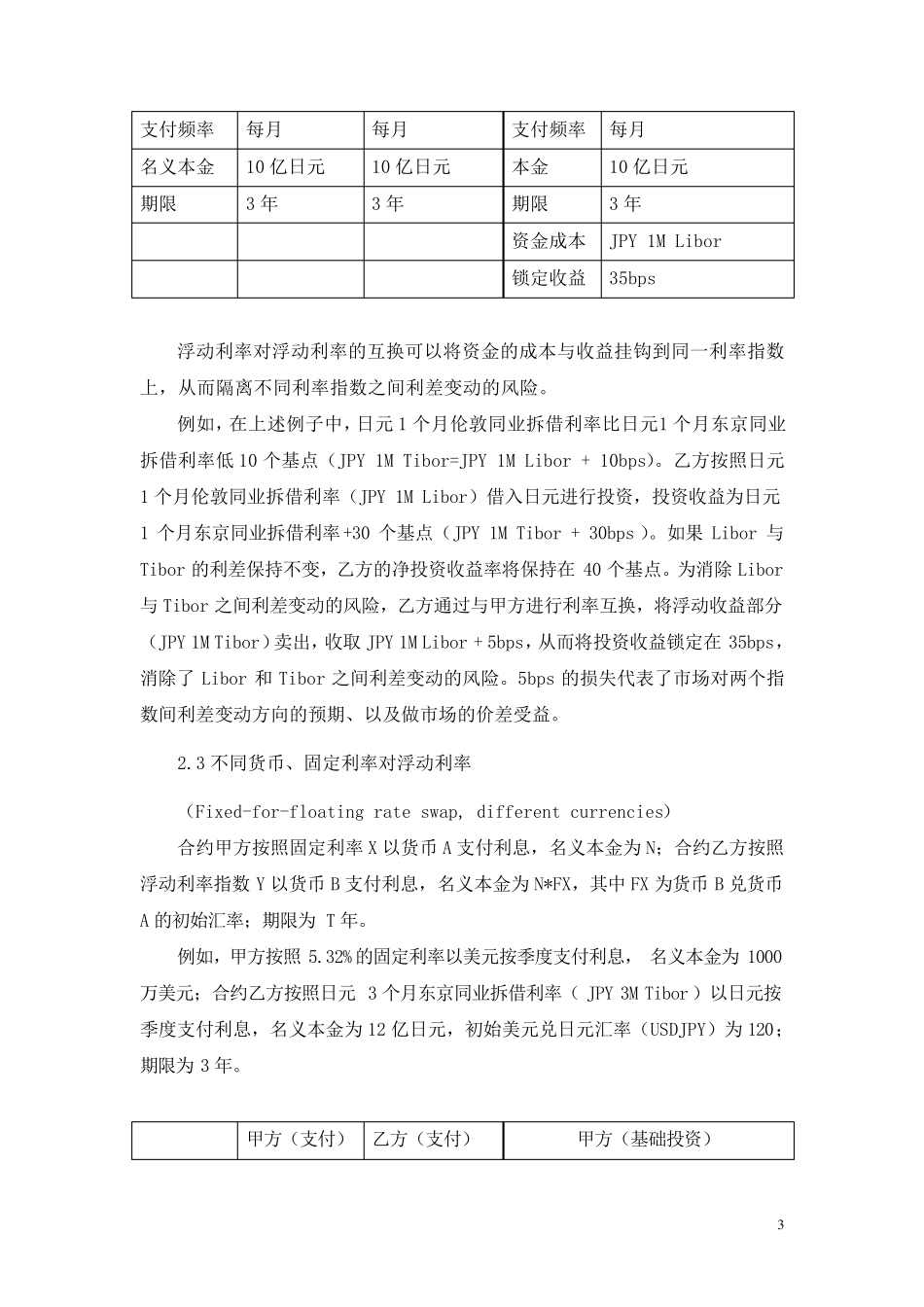

32% USD 1M Libor 收益率 USD 1M Libor + 25 bps 货币 美元 美元 货币 美元 支付频率 每月 每月 支付频率 每月 名义本金 100 万美元 100 万美元 本金 100 万美元 期限