制造业审计思考 世俗的生存正将激情吞噬,已长期懒于将零碎的想法落成文字

今天是同六,一早醒来,敲起了键盘,感触于L 会计师事务所在那家拟上市A 国企的审计轶事

A 国企在当地处于行业龙头地位,因政府主导上市,L 会计所承接其审计业务

那时是09 年末,我也因其他业务而在A 国企呆了两天,L 会计所在A 国企组织了以老总为首的全面存货盘点

10 年2 月我再去A 国企,那儿的一位会计师感叹:“我原以为上市审计有啥新鲜,仍不过填了一系列 EXCEL 表

”10 年4 月,L 会计所因为A 国企成本暂停了审计,而A 国企在L 会计所指导下又开始了一场成本重算工作,时至今日,我和 A 国企财务总监聊天,存货成本仍不得果

让 A 国企和 L 会计所纠结不开的是存货、成本

存货是盘点不清的,成本是算不明的,这是制造业的普遍性问题,这个结的成因

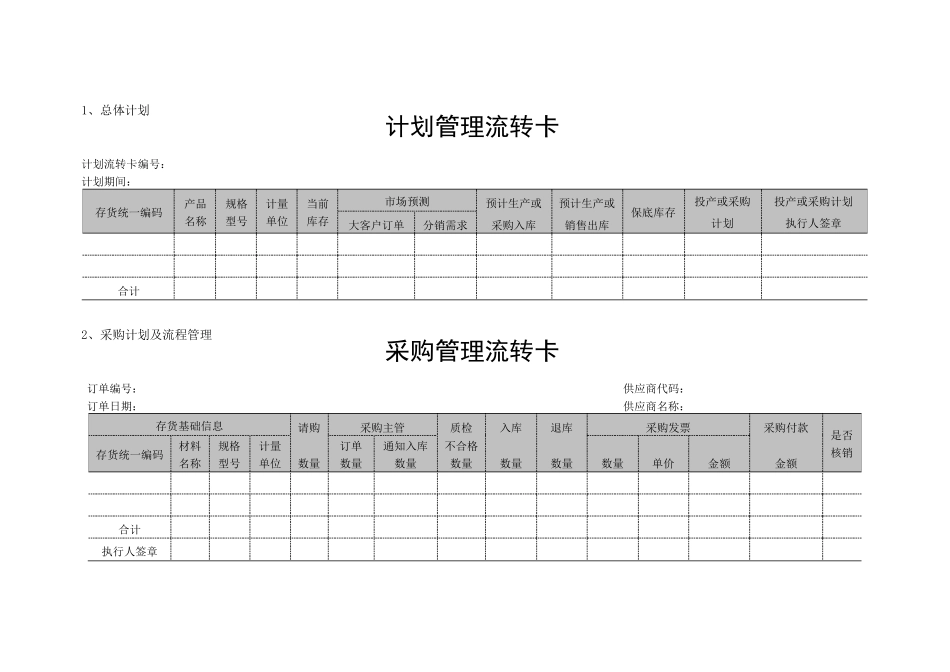

一、盲点 制造业计划的编制、下达、执行、跟踪、汇报过程,也伴随着会计原始基础数据的采集、数据加工处理和传递过程

单从计划管理角度,制造业业务流程是有序的

单独从会计角度,制造业存货流转和成本归集分配过程是清晰的

但与业务过程同步产生会计数据时,错误难免,且一错到底,列表说明如下: 序号 计划及流程管理 会计管理过程 可能产生的错误 1 依市场预测、销售订单,形成订单或产品销售计划; 2 查询产品当前库存,下达订单或产品生产计划; 生产成本归集对象 会计不了解计划,订单或产品名称不一,未在随后流转的业务单据上始终标注,无生产计划全程跟踪

3 依生产能力,将订单或产品生产计划分解下达至各车间、工序; 成本中心 会计成本步骤与产品工艺流程基本不相关 4 按技术标准产生投料单; 投料标准与会计无关 5 查询原料当前库存,若不足料,产生采购申请,启动采购业务流程; 采购管理、应付账款 存货名称混乱,当前库存不实,入库单与发票未勾稽,无采购