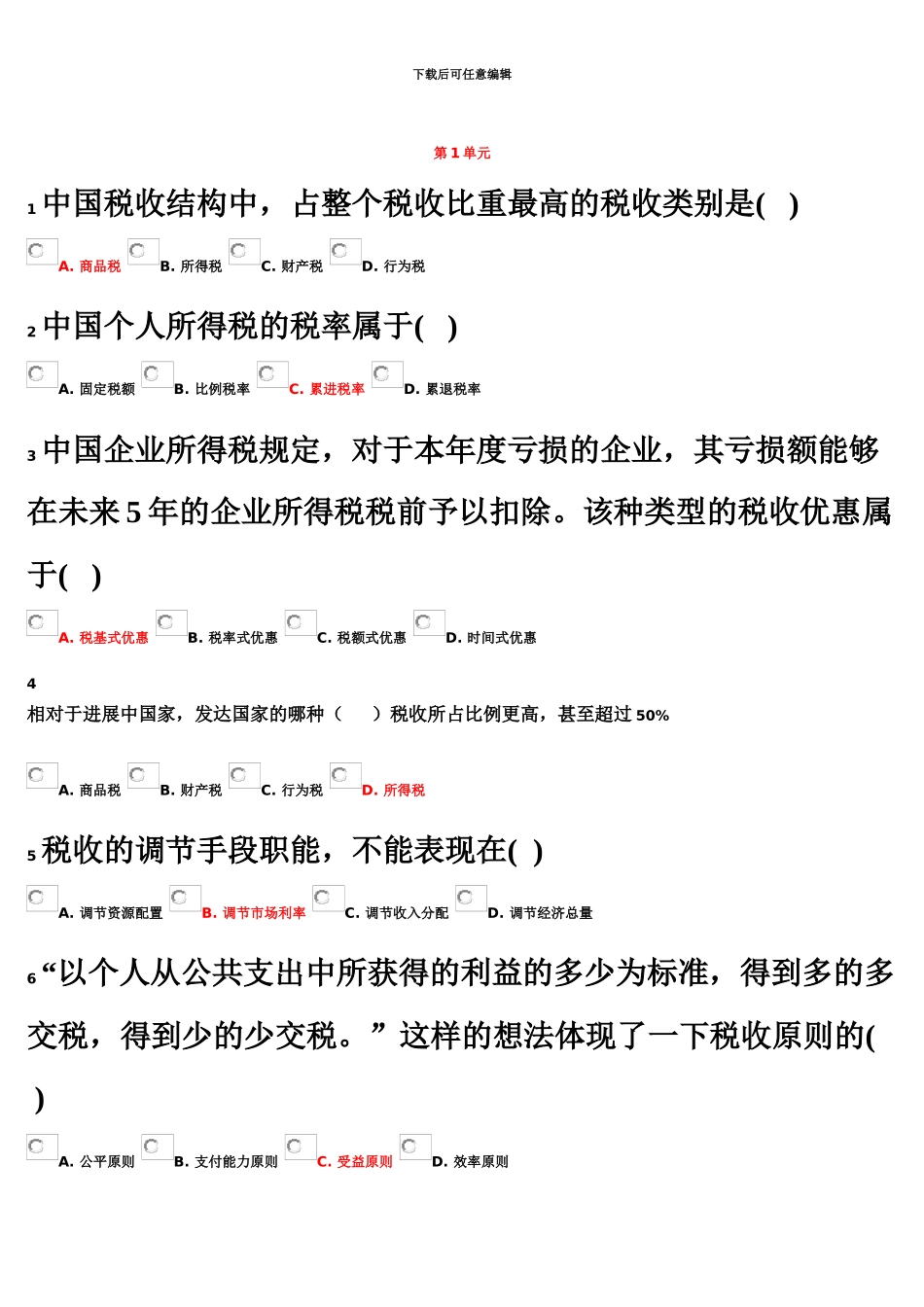

下载后可任意编辑中国税收制度经管专升本选修下载后可任意编辑第 1 单元 1 中国税收结构中,占整个税收比重最高的税收类别是( ) A

行为税 2 中国个人所得税的税率属于( ) A

固定税额 B

比例税率 C

累进税率 D

累退税率 3 中国企业所得税规定,对于本年度亏损的企业,其亏损额能够在未来 5 年的企业所得税税前予以扣除

该种类型的税收优惠属于( ) A

税基式优惠 B

税率式优惠 C

税额式优惠 D

时间式优惠 4 相对于进展中国家,发达国家的哪种( )税收所占比例更高,甚至超过 50%A

所得税 5 税收的调节手段职能,不能表现在( ) A

调节资源配置 B

调节市场利率 C

调节收入分配 D

调节经济总量 6 “以个人从公共支出中所获得的利益的多少为标准,得到多的多交税,得到少的少交税

”这样的想法体现了一下税收原则的( ) A

公平原则 B

支付能力原则 C

受益原则 D

效率原则 下载后可任意编辑7 根据税收水平的一般知识,以下结论成立的有( ) A

美国日本较发达,其税收水平应该高于北欧国家 B

中国税收水平同西欧国家在同一水平线上较为合理 C

中国税收水平增长较快,主要原因是中国大幅度调整了税制 D

发达国家税收水平整体上高于进展中国家 8 以下中国税种中,属于商品税的有( ) A

城镇土地使用税 C

车辆购置税 D

车船税 9 税收的客体是指( ) A

国民收入 D

个人 10 “税收的特征”不包括( ) A

市场交易性 B

一般报偿性 C

强制性 推断题1 调节手段职能是税收的基本职能

错误 2 所谓“税式支出”是指政府为取得税收而进行