下载后可任意编辑中级会计职称考试中级会计实务真题及答案解析下载后可任意编辑 年中级会计职称考试《中级会计实务》真题及答案解析 一、 单项选择题 1

下列关于甲公司发生的交易或事项中,属于股份支付的是( )

向债权人发行股票以抵偿所欠贷款 B

向股东发放股票股利 C

向乙公司原股东定向发行股票取得乙公司 100%的股权 D

向高级管理人员授予股票期权 【答案】D 【解析】选项 A,属于债务重组;选项 B,属于发放股票股利;选项 C,属于购买股权

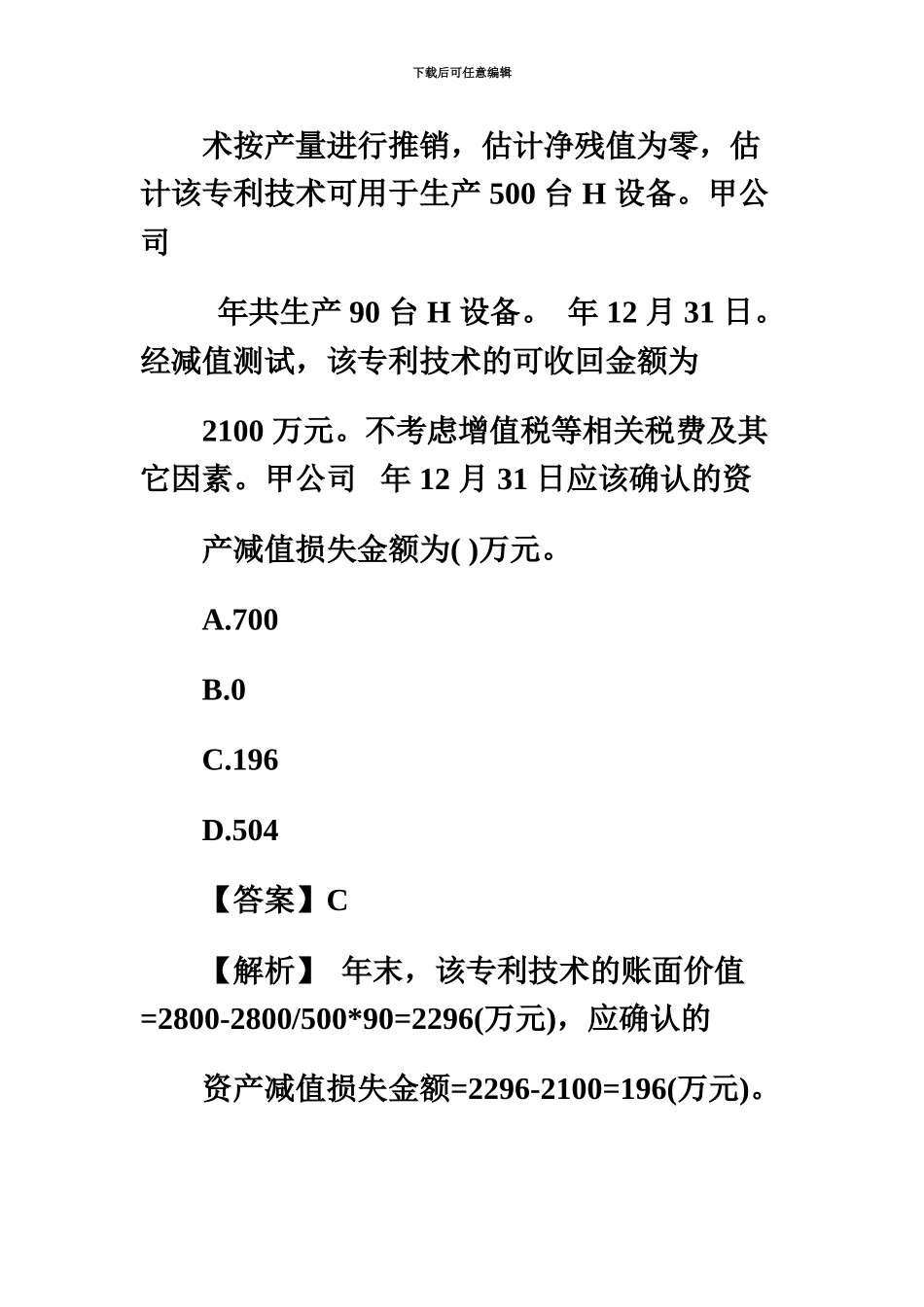

年 2 月 1 日甲公司以 2800 万元购入一项专门用于生产 H 设备的专利技术

该专利技下载后可任意编辑 术按产量进行推销,估计净残值为零,估计该专利技术可用于生产 500 台 H 设备

甲公司 年共生产 90 台 H 设备

年 12 月 31 日

经减值测试,该专利技术的可收回金额为 2100 万元

不考虑增值税等相关税费及其它因素

甲公司 年 12 月 31 日应该确认的资 产减值损失金额为( )万元

504 【答案】C 【解析】 年末,该专利技术的账面价值=2800-2800/500*90=2296(万元),应确认的 资产减值损失金额=2296-2100=196(万元)

下载后可任意编辑 3

年 3 月 1 日,甲公司签订了一项总额为 1200 万元的固定造价建造合同,采纳完工百 分比法确认合同收入和合同费用

至当年年末,甲公司实际发生成本 315 万元,完工进度为 35%,估计完成该建造合同还将发生成本 585 万元

不考虑增值税等相关税费及其它因素, 甲公司 年度应确认的合同毛利为( )万元

420 【答案】B 【解析】 年度的合同毛利=(1200-315+585)*35%=105(万元)

甲公司系增值税一般纳税人,适用的