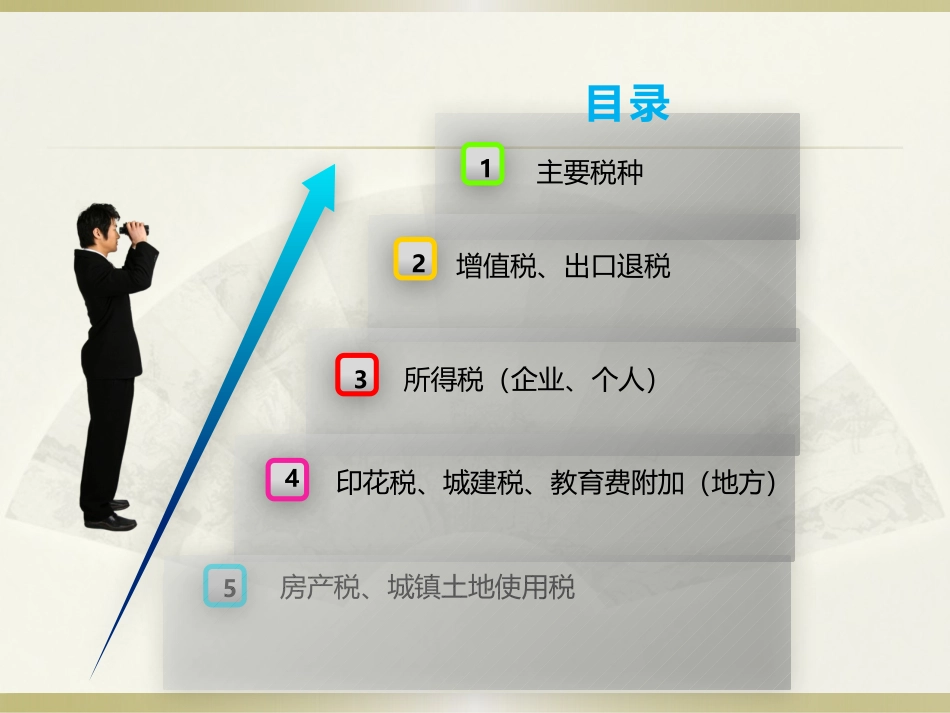

涉税基础知识培训目录主要税种2增值税、出口退税345所得税(企业、个人)印花税、城建税、教育费附加(地方)房产税、城镇土地使用税1房产税、城镇土地使用税出口退税增值税企业所得税个人所得税主要税种印花税、城建税、教育费附加(地方)17%、11%、6%、5%、3%、零税率征税范围申报频次税率注意事项销售或进口货物应税劳务:加工修理修配劳务应税服务:营改增每月15号之前申报缴纳上月增值税计算方法1、认证时间:180or3602、发票类型:专票、普票3、视同销售4、进项转出5、销售自用固定资产6、不允许红蓝合并销项税额-进项税额+进项税额转出-留抵余额+免抵退货物应退税额-应补缴税额-应纳税额减征额增值税报关出口的货物(增值税、消费税)出口退税计算方法计算方法计税依据计税依据征税范围征税范围外贸企业:出口数量和货物购进单价作为计税依据生产企业:出口离岸价(FOB)作为计税依据

(1)免抵退税不得免征和抵扣税额的计算(2)免抵退税额的计算(3)当期应退税额和免抵税额计算月度或季度预缴所得税=会计利润总额×税率本年应交企业所得税=应纳税所得额×税率计算方法企业的生产经营所得、其他所得和清算所得(居民企业和非居民企业)征税范围基本税率25%高新技术企业15%小型微利企业20%税率预缴所得税:每个月(季度)初申报并缴纳上月(季度)企业所得税

汇算清缴:5月31日前对上年企业所得税进行汇算清缴申报频次加计扣除:研发费用、残疾人工资(备案)扣除限额:业务活动费、广宣费等注意事项企业所得税计算方法征税范围工资薪金劳务报酬、稿酬、特许权使用费、财产租赁财产转让利息、股息、红利税率申报频次税收优惠注意事项个人所得税应纳税所得额:所得不同计算方法不同应纳税额=应纳税所得额*适用税率(-速算扣除数)工资薪金所得:七级超额累进3%-45%劳务报酬:三级超额累进20%、30%、40%其他所得:20%工资、薪