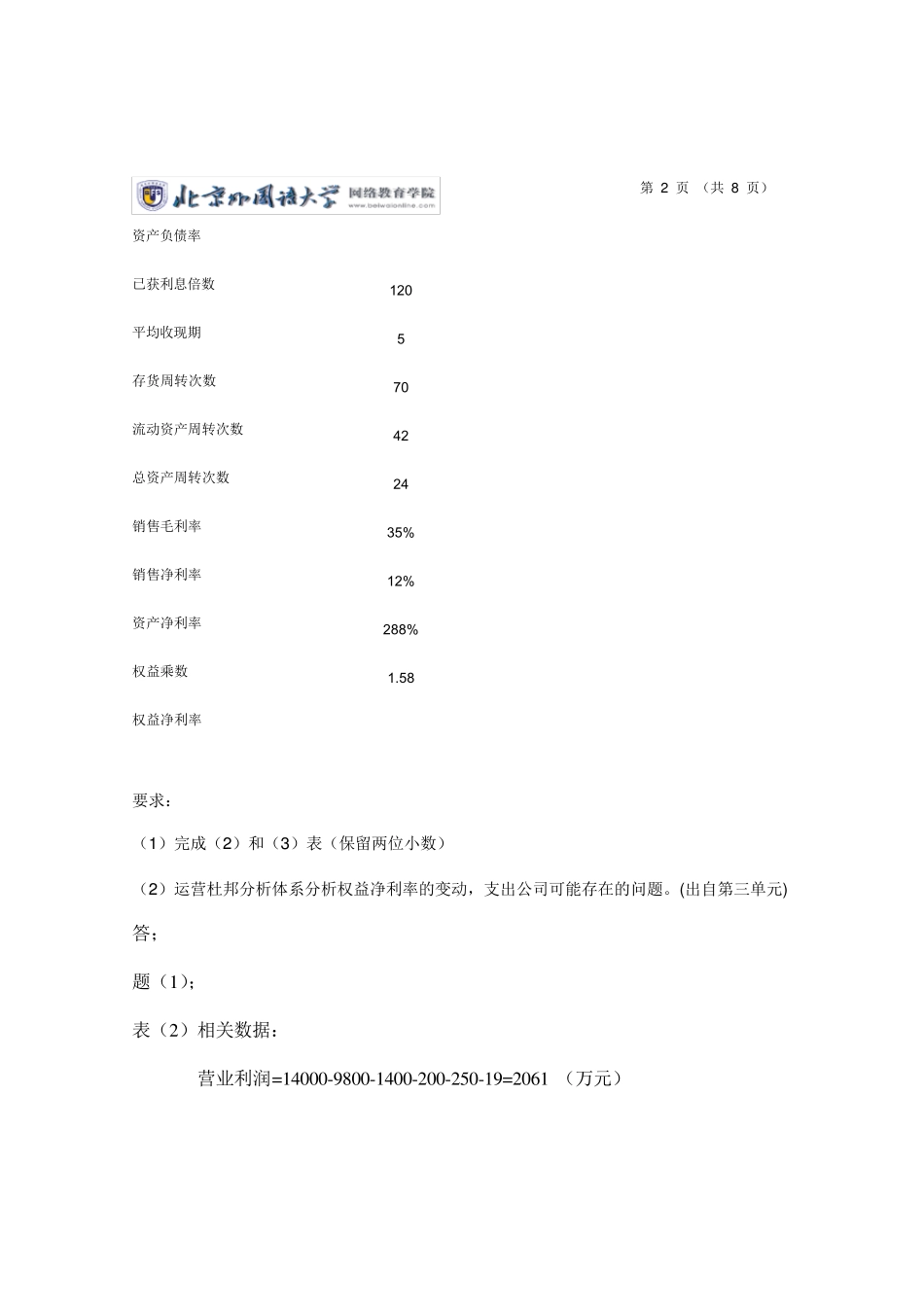

第 1 页 (共 8 页) 管理学作业答题纸 第一次作业 题目1 [50 分] 论述题 (1)以下是经过简化的A 公司2000年度的资产负债表和损益表(单位:万元): (1)A 公司资产负债表(2004年12月3日) [说明:本年增加的20 万元长期负债(利率10%)全部用于正在建设中的厂房] (2)A 公司损益表(2004 年12 月) (3)该公司2003、2004 年有关财务指标如下: 比 率 2003年 2004年 流动比率 速冻比率 第 2 页 (共 8 页) 资产负债率 已获利息倍数 120 平均收现期 5 存货周转次数 70 流动资产周转次数 42 总资产周转次数 24 销售毛利率 35% 销售净利率 12% 资产净利率 288% 权益乘数 1

58 权益净利率 要求: (1 )完成(2 )和(3 )表(保留两位小数) (2 )运营杜邦分析体系分析权益净利率的变动,支出公司可能存在的问题

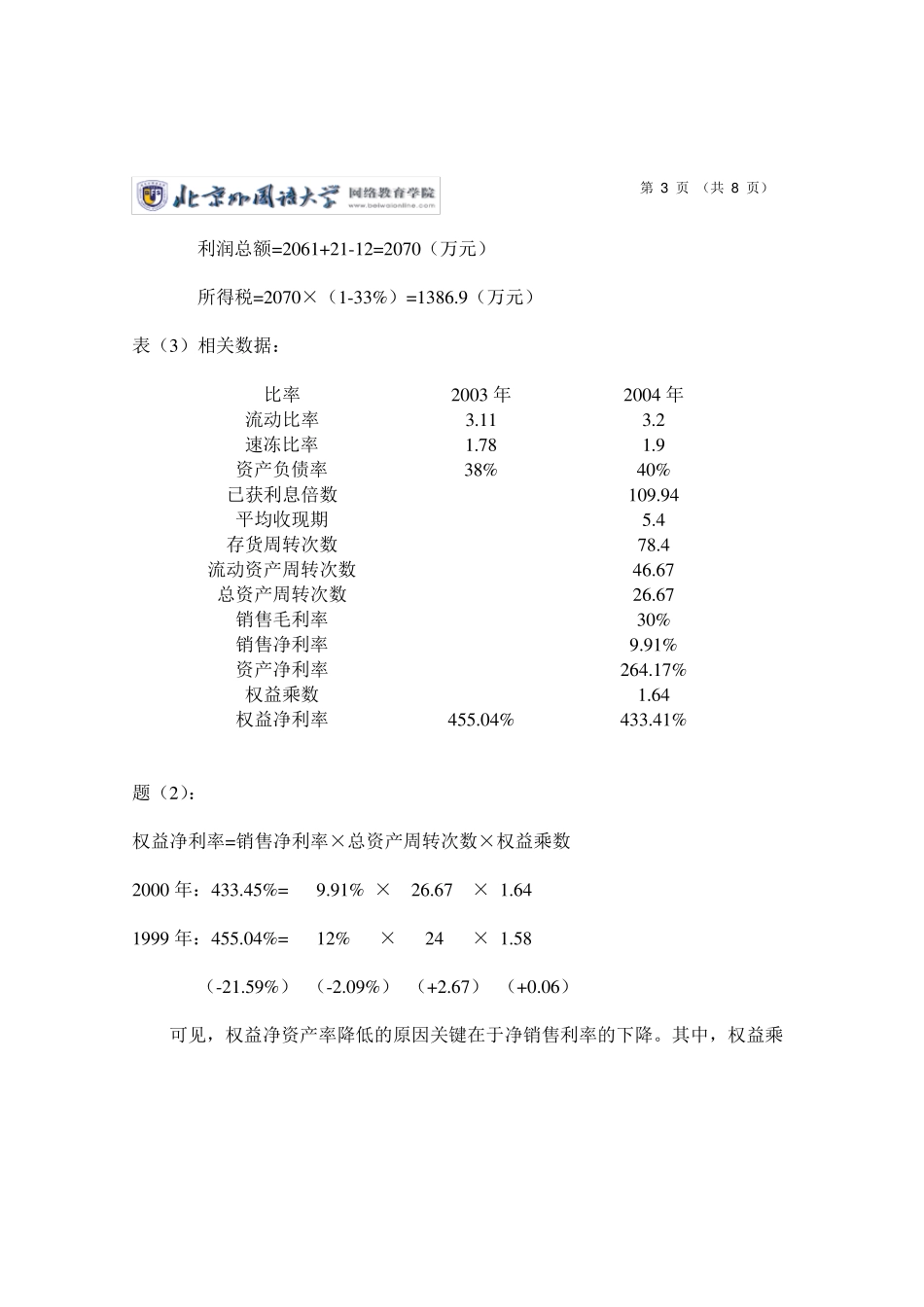

(出自第三单元) 答; 题(1); 表(2)相关数据: 营业利润=14000-9800-1400-200-250-19=2061 (万元) 第 3 页 (共 8 页) 利润总额=2061+21-12=2070(万元) 所得税=2070×(1-33%)=1386

9(万元) 表(3)相关数据: 比率 2003 年 2004 年 流动比率 3

2 速冻比率 1

9 资产负债率 38% 40% 已获利息倍数 109

94 平均收现期 5

4 存货周转次数 78

4 流动资产周转次数 46

67 总资产周转次数 26

67 销售毛利率 30% 销售净利率 9

91% 资产净利率 264

17% 权益乘数 1

64 权益净利率 455

04% 433

41% 题(2): 权益净利率=销售净利率×总资产周转次数×权益乘数 2000 年:433

45%= 9