下载后可任意编辑国有商业银行不良贷款对策及信贷管理制度讨论1下载后可任意编辑国有商业银行不良贷款对策及信贷管理制度讨论 提要: 首先国有商业银行的资产现状不容乐观

本文对国有商业银行不良资产的特点和形成原因进行了比较全面的阐述, 经过对上市前的工商银行不良资产的特点和信贷制度的深化分析, 阐明了建立完善的信贷制度是控制不良贷款增长的主要手段和措施

最后采纳和国外商业银行信贷制度借鉴和对比的方法, 对国有商业银行的信贷管理制度改革提出了一些意见和建议

中国国有商业银行不良贷款的现状分析 1

1 中国国有商业银行不良贷款基本概念 不良贷款是指借款人未能按原定的贷款协议按时偿还商业银行的贷款本息, 或者已有迹象表明借款人不可能按原定的贷款协议按时偿还商业银行的贷款本息而形成的贷款

中国曾经将不良贷款定义为呆帐贷款、 呆滞贷款和逾期贷款(即一逾两呆)的总和

中国自 全面实行贷款五级分类制度, 该制度根据贷款的风险程度, 将银行信贷资产分为五类: 正常、 关注、 次级、 可疑、 损失

不良贷款主要指次级、 可疑和损失类贷款

2 中国商业银行不良贷款估算 中国国有商业银行在降低不良贷款上的确下了不少功夫, 如尝试制定严格的信贷管理制度, 信贷业务的完全程序化改革, 规定降低不良贷款的指标等

可是国有商业银行的不良资产仍严重偏高, 特别四大国有银行为最

, 主要商业银行不良贷款余额减少 3946 亿元, 下降 4

56 个百分点, 已降至 13

这个比例已经远远高出世界银行业的平均水平, 银行体系的不良贷款余额和比率仍处于高位, 不但已超过《巴塞尔协议》的要求, 而且与国际先进银行不良贷款比率应保持在 5%以下的要求相去甚远

假如考虑各国有商业银行对外公布的数字相对保守的因素, 那中国商业银行的资产质量更是可想而知

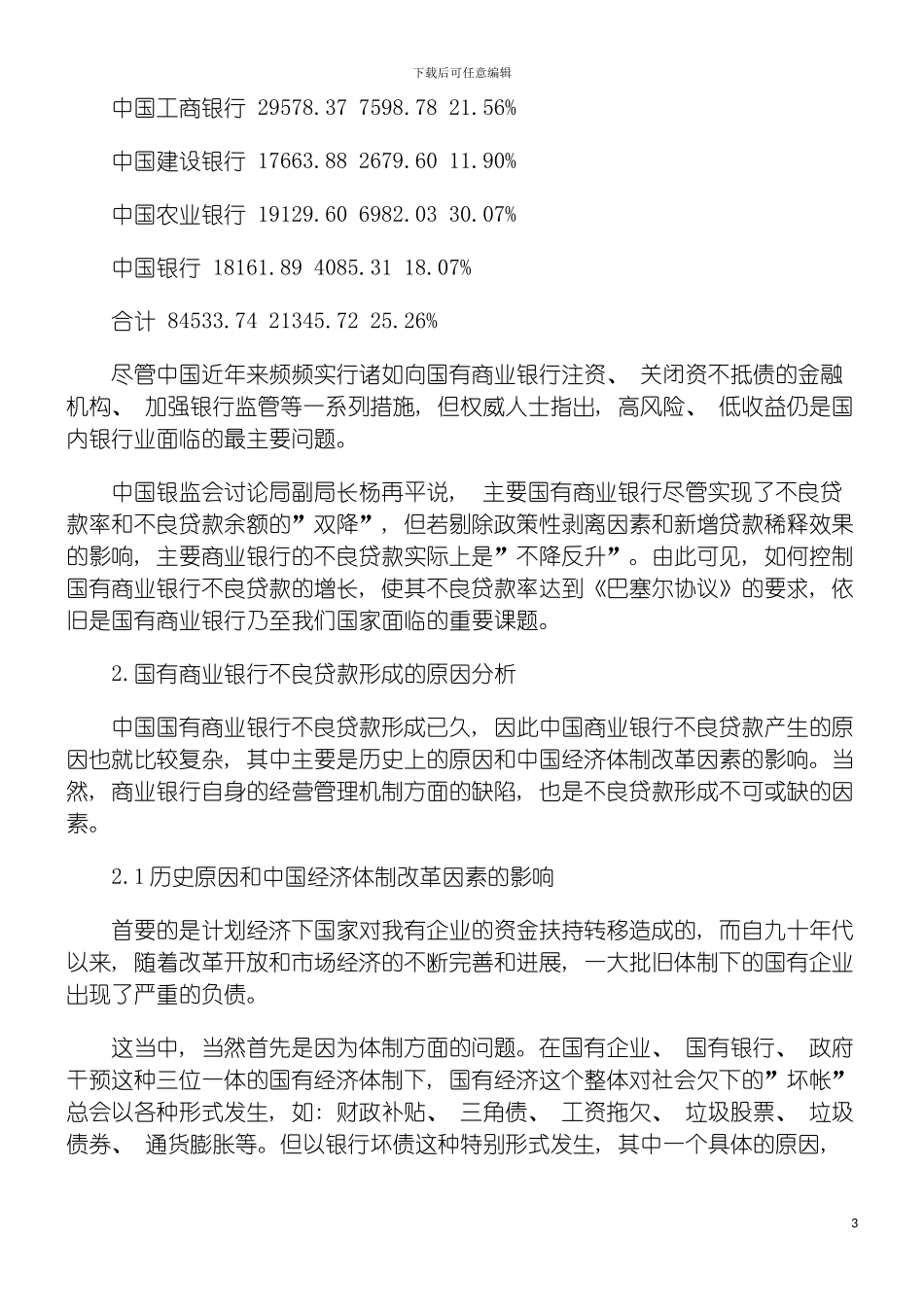

表 1-1 截至 国内各主要商业银行不良贷款余额