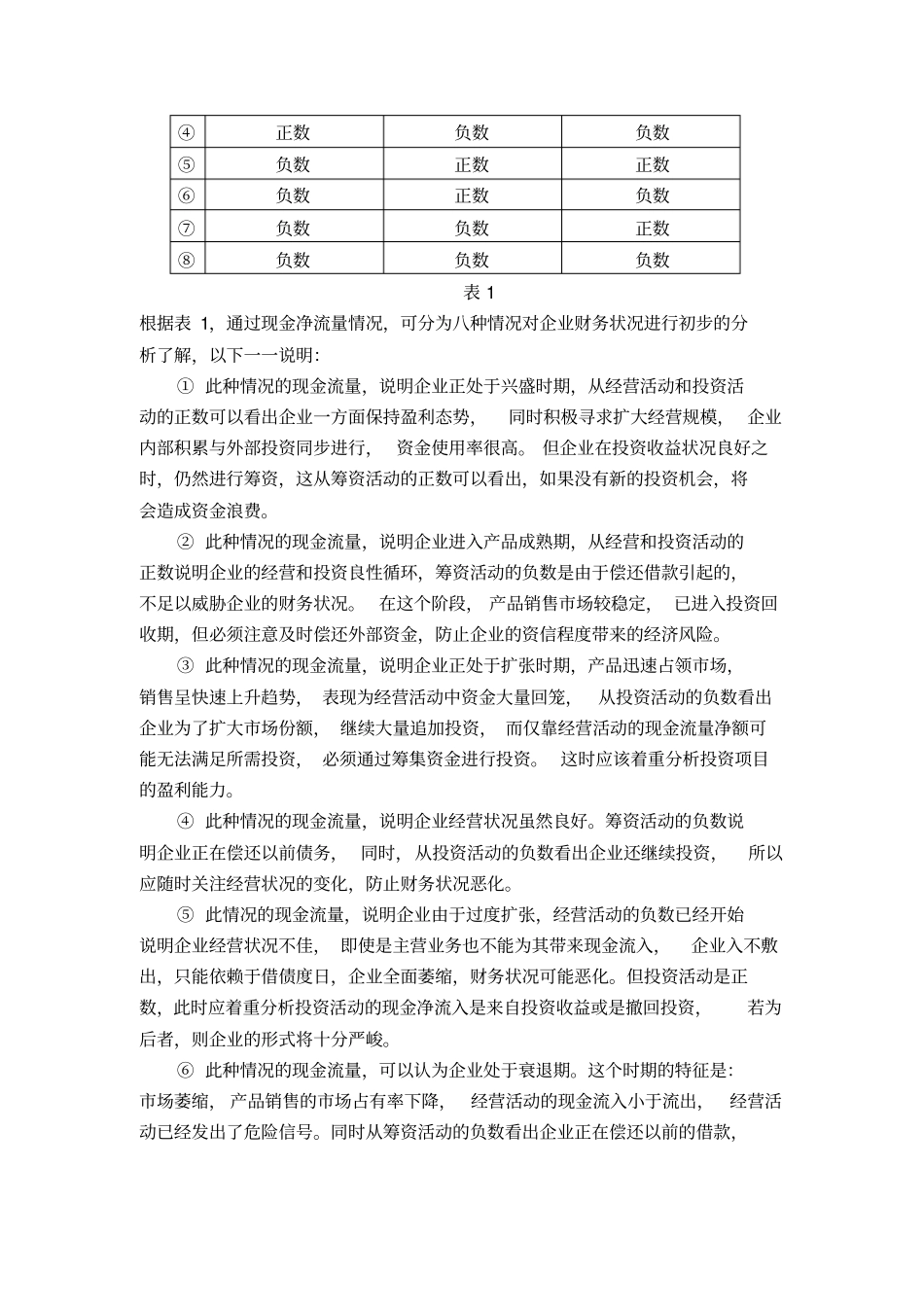

从现金流量分析财务风险现金流量管理是财务管理中一项基本而重要的内容。企业在实际经营过程中,关注利润指标是必要的,但是如果仅仅关注利润指标而忽视现金流量指标,企业就有可能陷入财务危机。 无数企业成败的经验告诉我们, 现金流量是决定企业兴衰存亡的一个重要因素, 最能反映企业本质, 也比利润更能反映企业的偿债能力。因此,本文主要研究如何通过现金流量相关指标分析企业潜在的财务风险和未来风险, 以及在经营活动中现金流量存在的问题,并研究如何通过改善现金流量来防范、规避财务风险。一、现金流量和现金流量表(一)现金及现金流量的涵义在《企业会计准则》中,对现金的定义是:指企业库存现金以及可以随时用于支付的存款。现金等价物, 指企业持有的期限短、流动性强、易于转换为已知金额现金、 价值变动风险很小的投资 ( 以下在提及 “现金” 时, 除非同时提及现金等价物 , 均包括现金和现金等价物 ) 。现金和现金流量是两个不同的概念,有的学者认为:现金流量是客观存在于企业经营活动之中,能动态反映企业经济活动并对其起保障与控制作用的货币收支过程。本人认为现金流量也可称现金流动量,在企业投资决策中, 它是投资项目在其计算期内因资本循环而可能或应该发生的各项现金流入量与现金流出量的统称,现金流量是计算项目投资决策评价指标的主要根据和重要信息, 是一个企业的血脉, 就好比人体的血液, 只有血液流畅循环,人体才能健康生存。 如果企业在经营活动中有充足的现金流保障、畅通的融资渠道、充裕的收益现金流,那么企业将会健康良性地发展;反之,则会停滞不前,甚至陷入财务危机。(二)现金流量表的涵义及其构成内容现金流量表是一张透视企业现金流动状况的财务报表,综合反映了企业在一定时期内的经营活动、 投资活动和融资活动方面现金的流动状况。要了解一个企业的现金流量情况以及分析财务风险,很大一部分信息都将来自现金流量表。现金流量表包括正表和补充资料两个部分:(1)正表结构包括经营活动产生的现金流量、投资活动产生的现金流量和融资活动产生的现金流量三个部分,其中每一部分都包含现金流入量、现金流出量和现金流量净额。(2)补充资料一方面是反映有关公司的重大投资及筹资活动情况,另一方面是通过间接法对主表中所披露的经营活动产生的现金流量净额的数额予以验证,同时使现金及现金等价物净增加情况与资产负债表的货币资金的数额相核对。二、财务风险及其分类...