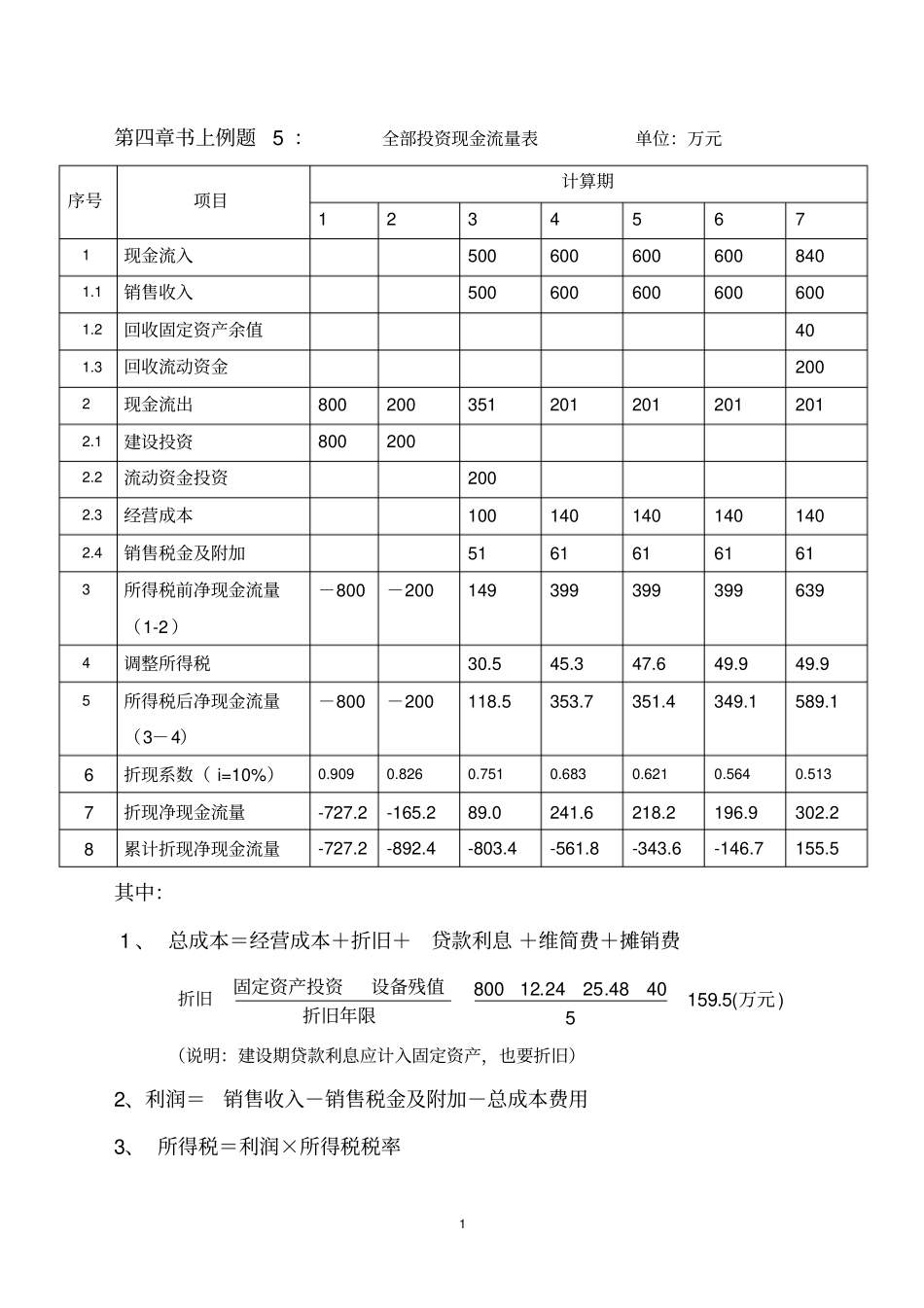

1 第四章书上例题5 :全部投资现金流量表单位:万元序号项目计算期1 2 3 4 5 6 7 1 现金流入500 600 600 600 840 1

1 销售收入500 600 600 600 600 1

2 回收固定资产余值40 1

3 回收流动资金200 2 现金流出800 200 351 201 201 201 201 2

1 建设投资800 200 2

2 流动资金投资200 2

3 经营成本100 140 140 140 140 2

4 销售税金及附加51 61 61 61 61 3 所得税前净现金流量(1-2 )-800 -200 149 399 399 399 639 4 调整所得税30

9 5 所得税后净现金流量(3-4)-800 -200 118

1 6 折现系数( i=10%)0

513 7 折现净现金流量-727

2 -165

2 8 累计折现净现金流量-727

2 -892

4 -803

4 -561

8 -343

6 -146

5 其中: 1 、 总成本=经营成本+折旧+贷款利息 +维简费+摊销费折旧)(5

15954048

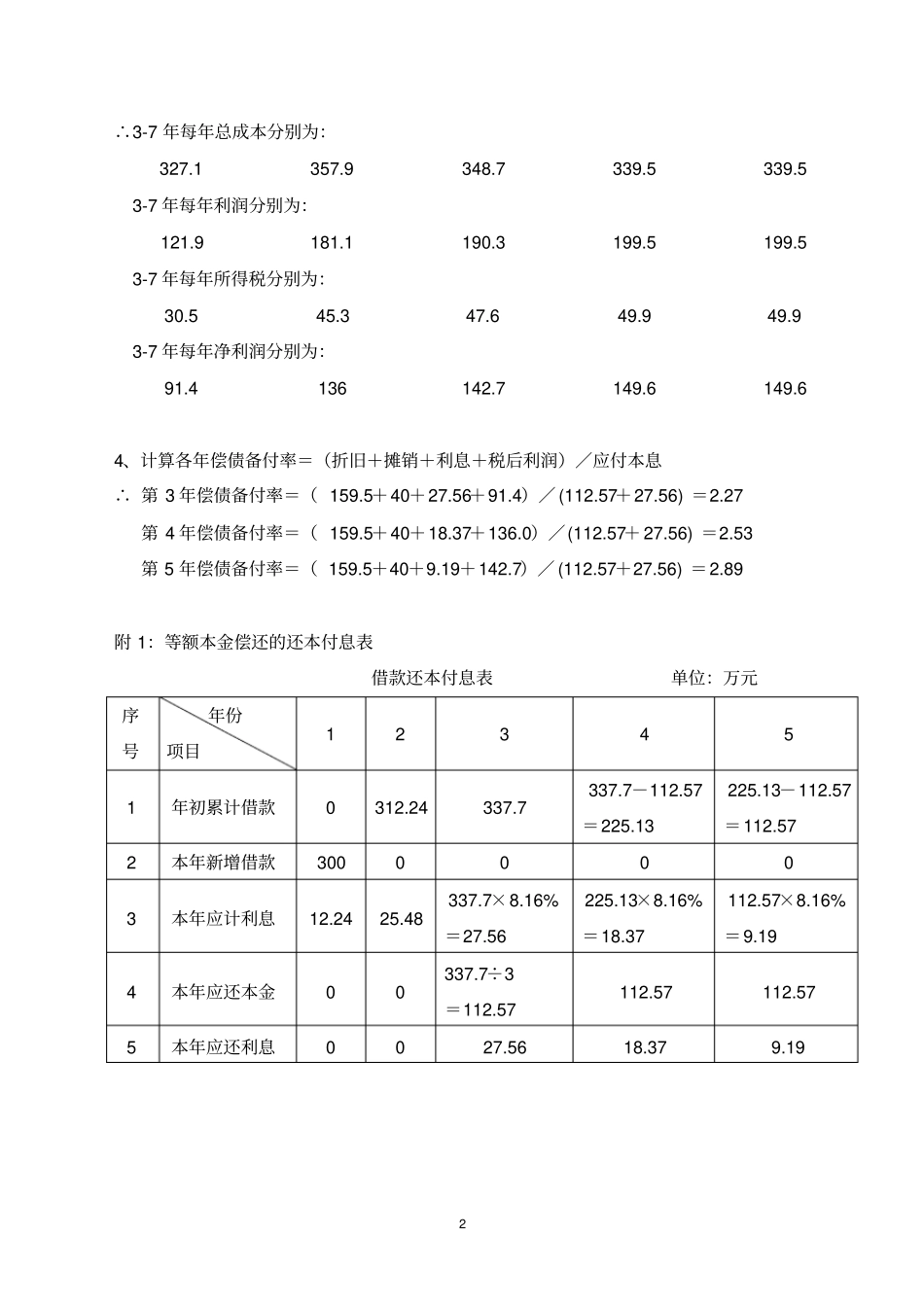

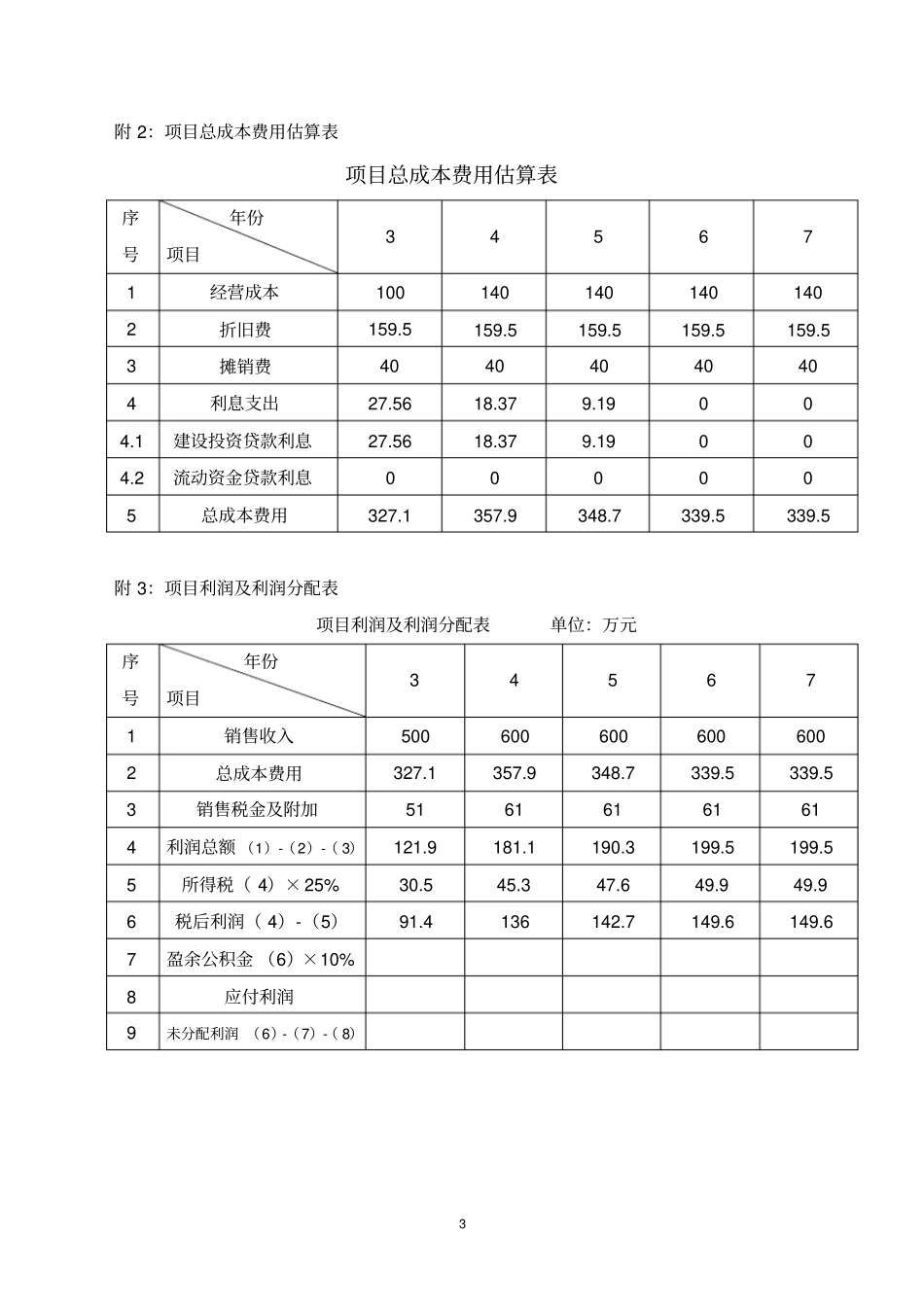

12800万元折旧年限设备残值固定资产投资(说明:建设期贷款利息应计入固定资产,也要折旧)2、利润=销售收入-销售税金及附加-总成本费用3、 所得税=利润×所得税税率2 ∴3-7 年每年总成本分别为:327

5 3-7 年每年利润分别为:121

5 3-7 年每年所得税分别为:30