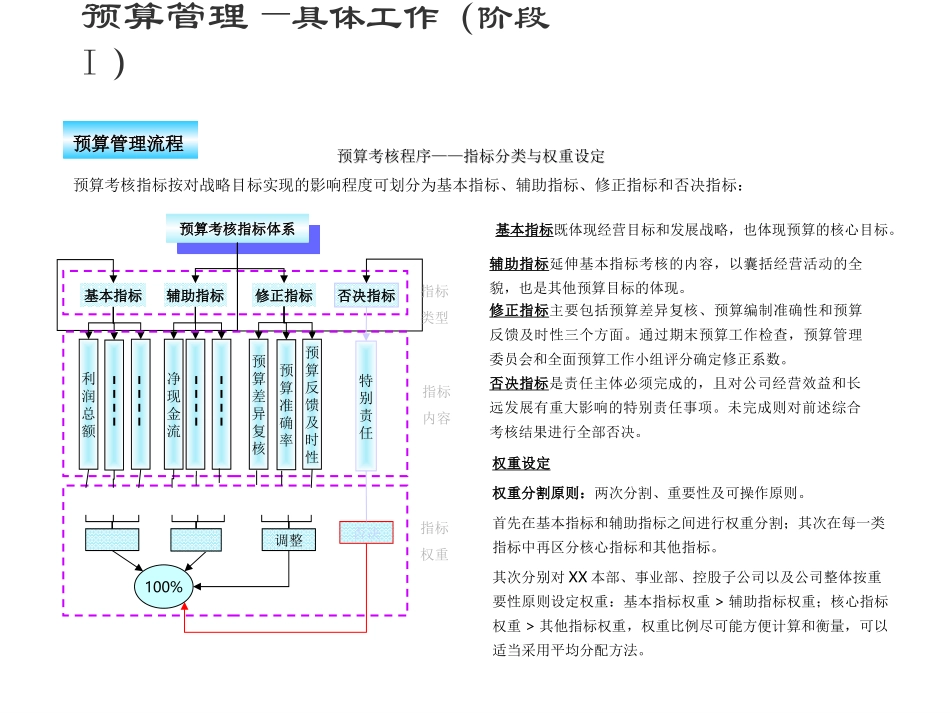

预算考核程序——指标分类与权重设定预算考核程序——指标分类与权重设定预算考核指标按对战略目标实现的影响程度可划分为基本指标、辅助指标、修正指标和否决指标:预算考核指标体系预算考核指标体系基本指标辅助指标修正指标否决指标利润总额净现金流预算准确率预算反馈及时性特别责任否决指标类型指标内容指标权重预算差异复核调整100%基本指标既体现经营目标和发展战略,也体现预算的核心目标

辅助指标延伸基本指标考核的内容,以囊括经营活动的全貌,也是其他预算目标的体现

修正指标主要包括预算差异复核、预算编制准确性和预算反馈及时性三个方面

通过期末预算工作检查,预算管理委员会和全面预算工作小组评分确定修正系数

否决指标是责任主体必须完成的,且对公司经营效益和长远发展有重大影响的特别责任事项

未完成则对前述综合考核结果进行全部否决

权重设定权重分割原则:两次分割、重要性及可操作原则

首先在基本指标和辅助指标之间进行权重分割;其次在每一类指标中再区分核心指标和其他指标

其次分别对XX本部、事业部、控股子公司以及公司整体按重要性原则设定权重:基本指标权重>辅助指标权重;核心指标权重>其他指标权重,权重比例尽可能方便计算和衡量,可以适当采用平均分配方法

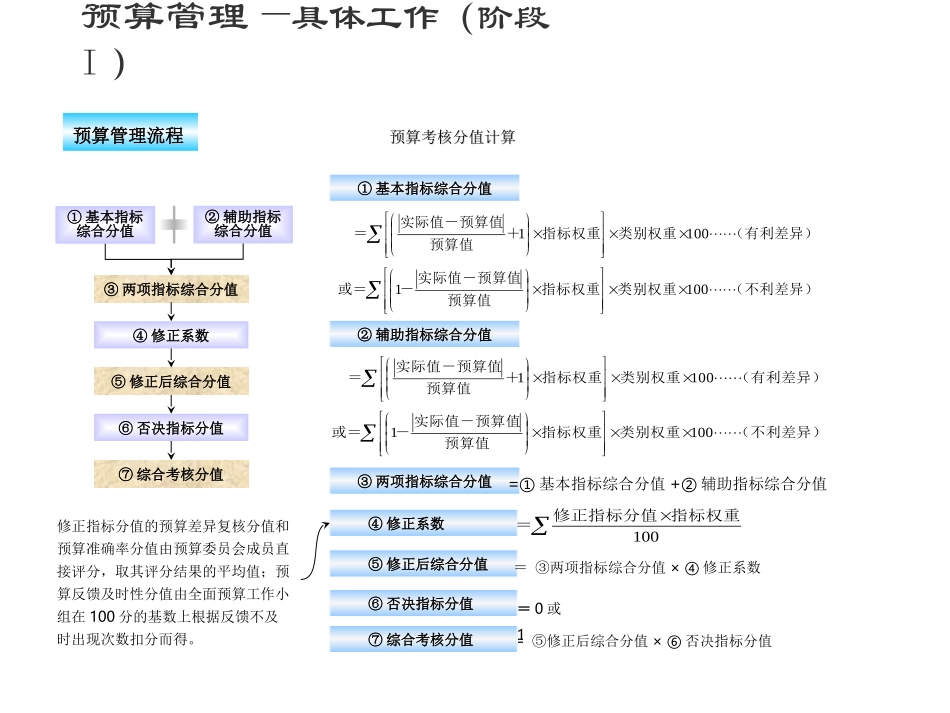

预算管理—具体工作(阶段I)预算管理流程预算考核分值计算预算考核分值计算①基本指标综合分值②辅助指标综合分值③两项指标综合分值=①基本指标综合分值+②辅助指标综合分值②辅助指标综合分值③两项指标综合分值①基本指标综合分值④修正系数⑤修正后综合分值⑥否决指标分值⑦综合考核分值(有利差异)类别权重指标权重+预算值实际值-预算值=1001(不利差异)类别权重指标权重预算值实际值-预算值-或=1001(有利差异)类别权重指标权重+预算值实际值-预算值=