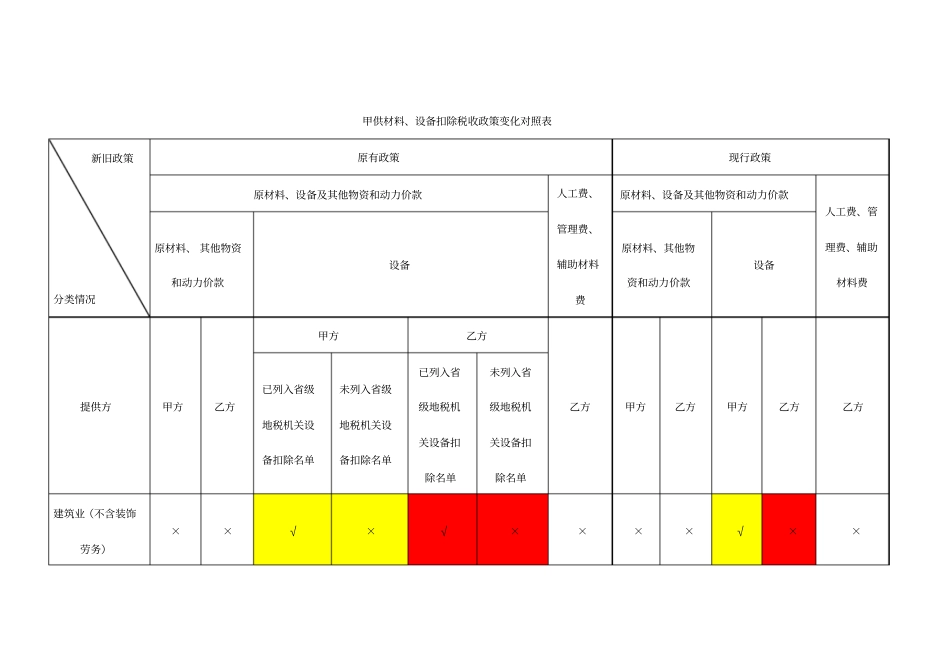

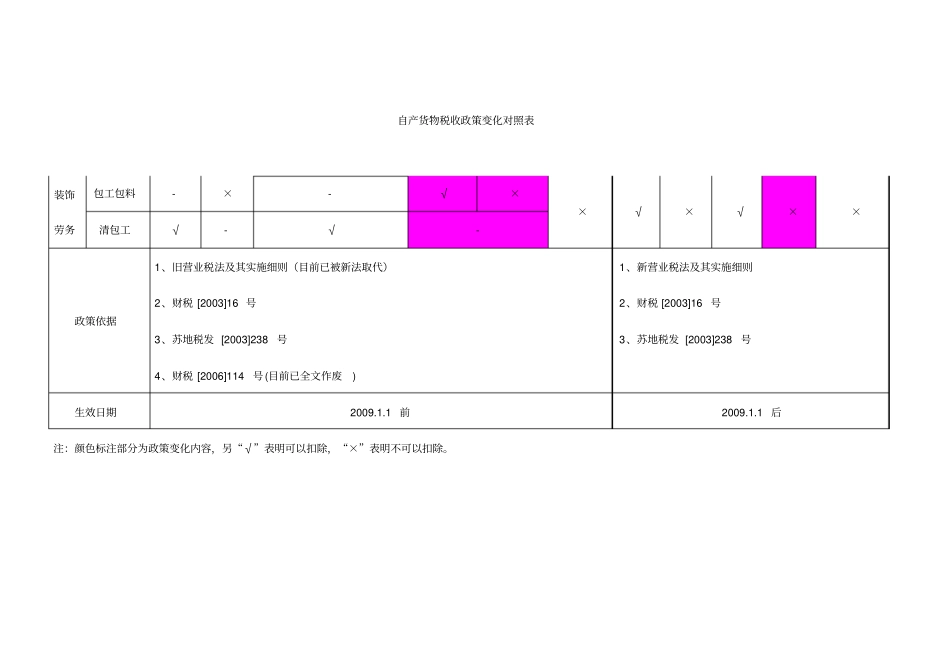

甲供材料、设备扣除税收政策变化对照表新旧政策分类情况原有政策现行政策原材料、设备及其他物资和动力价款人工费、管理费、辅助材料费原材料、设备及其他物资和动力价款人工费、管理费、辅助材料费原材料、 其他物资和动力价款设备原材料、其他物资和动力价款设备提供方甲方乙方甲方乙方乙方甲方乙方甲方乙方乙方已列入省级地税机关设备扣除名单未列入省级地税机关设备扣除名单已列入省级地税机关设备扣除名单未列入省级地税机关设备扣除名单建筑业(不含装饰劳务)××√×√××××√××装饰劳务包工包料- ×- √××√×√××清包工√- √- 政策依据1、旧营业税法及其实施细则(目前已被新法取代)1、新营业税法及其实施细则2、财税 [2003]16 号2、财税 [2003]16 号3、苏地税发 [2003]238号3、苏地税发 [2003]238号4、财税 [2006]114号(目前已全文作废) 生效日期2009

1 前2009

1 后注:颜色标注部分为政策变化内容,另“√”表明可以扣除,“×”表明不可以扣除

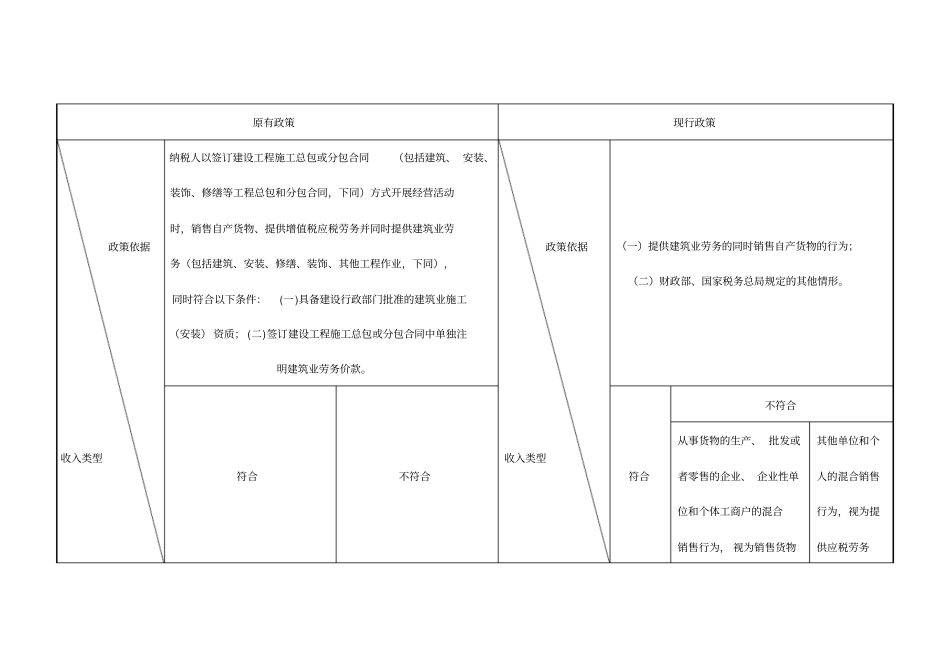

自产货物税收政策变化对照表原有政策现行政策政策依据收入类型纳税人以签订建设工程施工总包或分包合同(包括建筑、 安装、装饰、修缮等工程总包和分包合同,下同)方式开展经营活动时,销售自产货物、提供增值税应税劳务并同时提供建筑业劳务(包括建筑、安装、修缮、装饰、其他工程作业,下同),同时符合以下条件:(一)具备建设行政部门批准的建筑业施工(安装) 资质; (二)签订建设工程施工总包或分包合同中单独注明建筑业劳务价款

政策依据收入类型(一)提供建筑业劳务的同时销售自产货物的行为;(二)财政部、国家税务总局规定的其他情形

符合不符合符合不符合从事货物的生产、 批发或者零售的企业、 企业性单位和个体工商户的混合销售行为, 视为销售货物其他单位和个人的混合销售行为,视为提供应税劳务销售自产货物和提供增值税