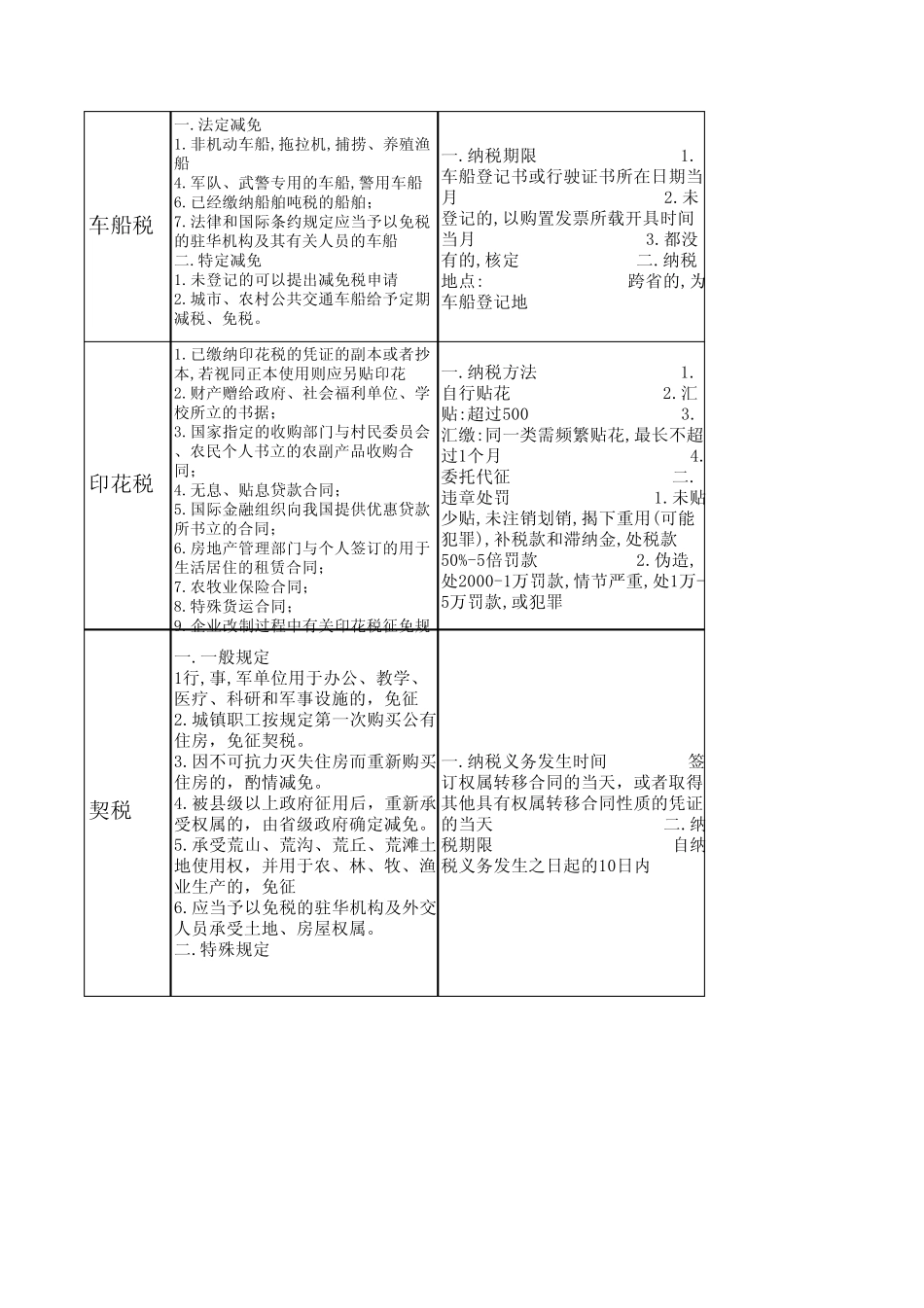

税 种税 收 优 惠征 收 管 理城 建 税1

城 建 税 按 减 免 后 实 际 缴 纳 的 “ 三 税” 退 库 的 , 城 建 税 也 可 同 时 退 库

对 于 因 减 免 税 而 需 进 行 “ 三 税 ” 退库 的 , 城 建 税 也 可 同 时 退 库

海 关 对 进 口 产 品 代 征 的 增 值 税 、 消费 税 , 不 征 收 城 建 税

对 “ 三 税 ” 实 行 先 征 后 返 、 先 征 后退 、 即 征 即 退 办 法 的 , 除 另 有 规 定外 , 对 随 “ 三 税 ” 附 征 的 城 建 税 和 教育 费 附 加 , 一 律 不 予 退 ( 返 ) 还随 三 税 的 征 收 而 征 收 , 因 而 纳 税 义务 发 生 时 间 与 纳 税 期 限 与 “ 三 税 ”一 致

教 育 税附 加关 税1

税 额 在 50元 以 下 的 一 票 货 物 , 可 免征2

无 商 业 价 值 的 广 告 品 和 货 样 , 可 免征3

国 际 组 织 无 偿 赠 送 的 物 资 , 可 免 征7

因 故 退 还 的 中 国 出 口 货 物 , 经 审 查 ,免 进 口 税 , 出 口 税 不 退

因 故 退 还 的 境 外 进 口 货 物 , 经 审 查 ,免 出 口 关 税 , 进 口 关 税 不 退 还

进 口 货 物 因 客 观 原 因 毁 损 ,经 海 关 查明 属 实 , 可 酌 情 减 免1

申 报 时 间 : 自 运 输 工 具 申 报 进 境之 日起14日内;出 口 货 物 在 运 抵海关 监管 区后 装货 24小时 以 前2

纳 税 期 限 : 填发 税 款缴 纳 证的 之日起15日内向指定 银行 缴 纳

不 能按 期 缴 纳 , 经 海 关 总署批准, 可 延期 , 最长不 得超过6个月4